Diesseits und jenseits des Atlantiks haben die Menschen aktuell mit außerordentlich hohen Inflationsraten zu kämpfen. Um gegen die in der Bevölkerung unbeliebte Inflation vorzugehen, erhöhen die Zentralbanken die Zinsen. Trotz dieser Maßnahmen übersteigt die Inflationsrate immer noch deutlich den "risikofreien" Zins und somit haben traditionelle Sparer das Nachsehen.

Sind negative Realzinsen gewollt, damit Staaten sich auf Kosten der Sparer entschulden können? Erwarten uns Jahrzehnte der finanziellen Repression? Kann Bitcoin als alternative Spartechnologie in diesem Umfeld helfen?

Finanzielle Repression: Ausplünderung der Sparer?

Im Zusammenhang mit einer finanziellen Repression wird auch von der Ausplünderung des Bürgers zugunsten des Staates gesprochen. Im Grunde ist damit gemeint, dass Maßnahmen ergriffen werden, mit denen der Staat besser seine Schuldenlast bewältigen kann. Der Fokus liegt hierbei meist auf dem Zusammenspiel zwischen der Staatsverschuldung, den Zinsen auf Staatsanleihen und der Inflation. Wenn also die Zinsen künstlich niedrig gehalten werden, um die Kosten des Schuldendienstes des Staates zu senken und das dazu führt, dass traditionelle Sparanlagen keine Rendite oberhalb der Inflation abwerfen, dann wird oft von einer ''versteckten Steuer'' oder einer finanziellen Repression gesprochen.

Zu den Merkmalen einer finanziellen Repression gehören zudem Maßnahmen, die den Privatsektor dazu drängen respektive zwingen, die Schuldpapiere des Staates zu kaufen. Das können Pflichten für institutionelle Anleger wie Pensionsfonds sein, einen bestimmten Teil des Portfolios in Staatsanleihen zu halten. Zusätzliche Maßnahmen sind mitunter Kapitalverkehrskontrollen, die verhindern, dass zu viel Kapital ins Ausland abfließt oder die Verstaatlichung von Banken. Auch direkte Verbote von Konkurrenten zur eigenen Währung beziehungsweise zu den Staatsanleihen, wie Gold oder Bitcoin, gehört in das Instrumentarium der finanziellen Repression

Der Staat profitiert von niedrigen Zinsen und Inflation

Inflation und niedrige Zinsen kommen dem Staate zugute. Sind die Zinsen auf Staatsanleihen niedrig, dann kann der Staat zu günstigen Konditionen neue Schulden aufnehmen. Ist die Inflation hoch, dann kann der Staat die Schulden mit entwertetem Geld in der Zukunft zurückzahlen. Zudem steigt das Einkommen des Staates, also die Steuereinnahmen, tendenziell mit der Inflation.

Inflation und Staatseinnahmen

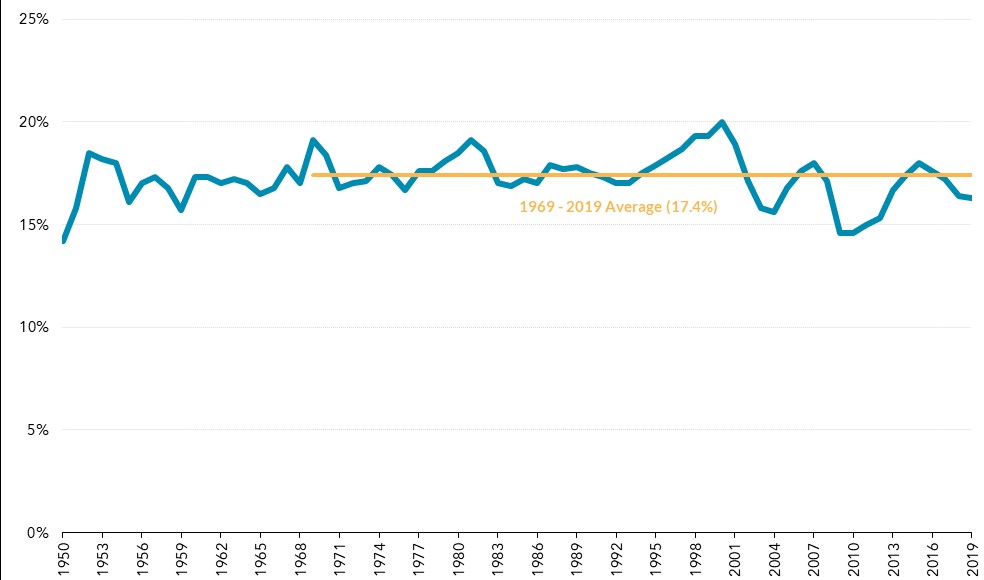

In Deutschland entsprechen die Steuereinnahmen im Durchschnitt etwa 22 % des Bruttoinlandsproduktes und in den USA sind es knapp über 17 %.

Diese Werte unterliegen verhältnismäßig kleinen Schwankungen. Da das Bruttoinlandsprodukt den Wert der im Inland hergestellten Waren und Dienstleistungen ausdrückt, führen steigende Güterpreise (Inflation) auf kurz oder lang zu höheren Staatseinnahmen.

Ein anderer Mechanismus ist, dass bei allgemein niedrigen Zinsen, also bei einer lockeren Geldpolitik, Vermögenspreise wie Aktienkurse und Immobilien tendenziell stärker steigen.

"Die Geldpolitik ist lockerer in Boom-Phasen als in normalen Zeiten."

EZB Working Paper: ''Asset Price Booms and Monetary Policy'' von Detken and Smets (2004)

Auf die eingefahrenen Gewinne der Investoren fallen in aller Regel Steuern an, auch wenn die Anleger lediglich den Kaufkraftverlust des Geldes mit dem Investment ausgeglichen haben.

Die Inflation darf jedoch nicht zu hoch ausfallen, da sich ansonsten Unmut in der Bevölkerung breitmacht und eine Flucht aus der Staatswährung drohen kann. Zudem können wir auch aktuell beobachten, dass bei den sehr hohen Inflationsraten die Staaten sogar neue Schulden aufnehmen, um die Bürger zu "entlasten''. Man kann aber festhalten, dass niedrige Zinsen und eine moderat hohe Inflation dem Staat langfristig in die Karten spielen.

Negative Realzinsen

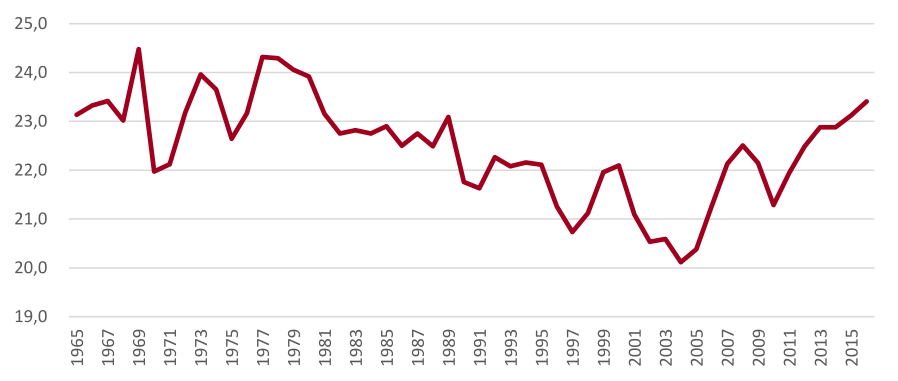

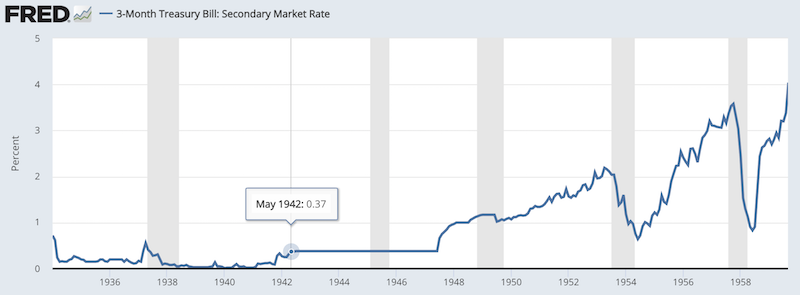

Wenn ein Zinssatz unterhalb der Inflationsrate liegt, dann spricht man von einem negativen Realzins. Als Benchmark für den ''risikofreien'' Zins gelten mitunter die Zinsen auf kurzlaufende Staatsanleihen. In Deutschland gibt es für 1-jährige Bundesanleihen derzeit einen Zins von rund 2,6 %, während wir eine Inflation von 8,6 % erleben. Das bedeutet, dass der Realzins bei minus 6 % liegt. In den USA sieht es derzeit ein wenig besser aus, da es höhere Zinsen auf Staatsanleihen gibt, während die Inflation dort niedriger ausfällt. Für eine historische Einordnung bleiben wir nun in der relevantesten Volkswirtschaft der Welt.

Die blaue Linie zeigt den Realzins in den USA, berechnet durch den Zins auf 1-jährige Staatsanleihen abzüglich der Inflation. Erkennbar ist, dass der Realzins im Jahr 2022 so negativ war, wie seit gut 70 Jahren nicht mehr.

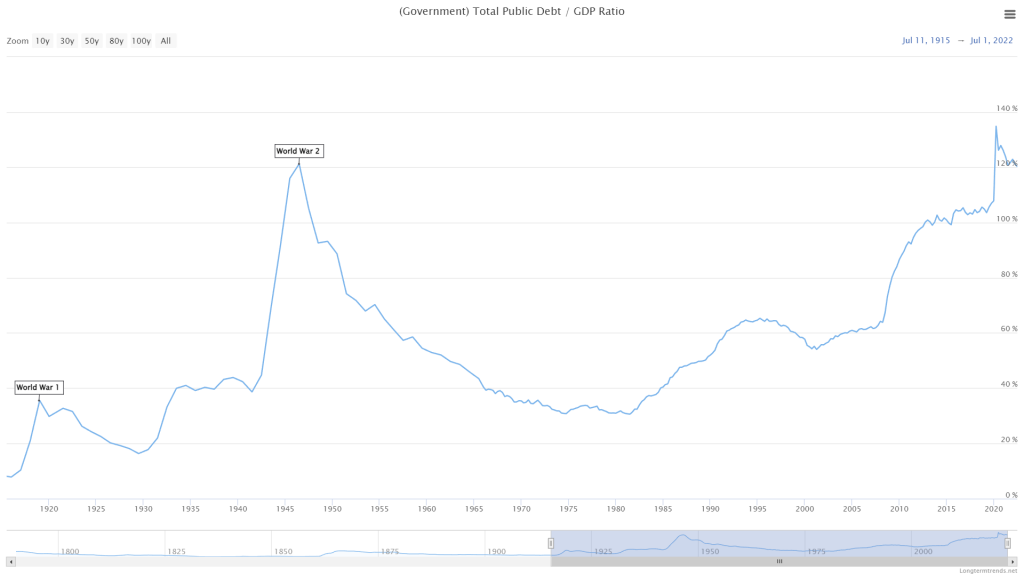

Tatsächlich gibt es auch einige Parallelen zu der Nachkriegszeit. Die wohl Wichtigste ist das Verhältnis von den Staatsschulden zum Bruttoinlandsprodukt. Damals, wie auch heute, sind die Staatsschulden in den USA mehr als doppelt so hoch wie die jährliche Wirtschaftsleistung. Bei diesem Niveau begann im Jahr 1945 ein drastischer Schuldenabbau.

Schuldenabbau nach dem Zweiten Weltkrieg durch finanzielle Repression

In den 1940er-Jahren begann ein Zeitalter der finanziellen Repression, das auch von Mainstream-Ökonomen als solches anerkannt wird. Die Staatsschulden, die sich durch den Zweiten Weltkrieg anhäuften, konnten so drastisch über einen Zeitraum von mehreren Jahrzehnten abgebaut werden.

"Es ist offenbar kollektiv vergessen worden, dass das weitverbreitete System der finanziellen Repression, das von 1945 bis Anfang der 1980er-Jahre weltweit herrschte, eine entscheidende Rolle beim Abbau oder der Liquidierung der massiven Staatsschulden spielte, die während des Zweiten Weltkriegs in vielen entwickelten Ländern, einschließlich der Vereinigten Staaten, angehäuft wurden."

"In den entwickelten Ländern waren die Realzinsen zwischen 1945 und 1980 die Hälfte der Zeit negativ."

IMF Working Paper: "The Liquidation of Government Debt" von Reinhart und Sbrancia (2015)

Man könnte sagen, dass ein negativer Realzins etwas Unnatürliches ist, da bei hohen Inflationsraten beziehungsweise hohen Inflationserwartungen die Kreditgeber normalerweise höhere Zinsen verlangen würden, um nicht nach der Kredittilgung in Kaufkraft gemessen weniger zurückzubekommen. Aus diesem Grund mussten die Zentralbanken beziehungsweise die Staaten damals auch tief in die Trickkiste greifen.

Yield Curve Control und weitere Maßnahmen

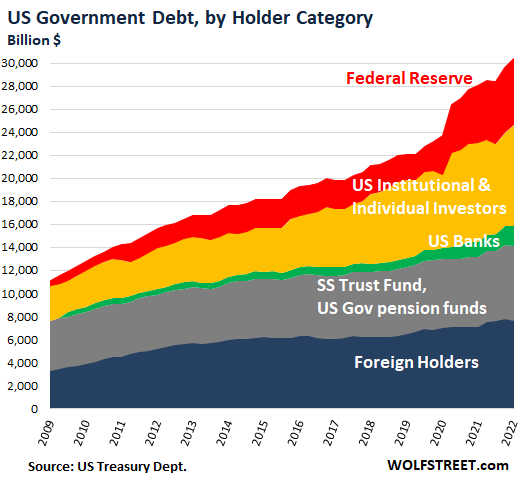

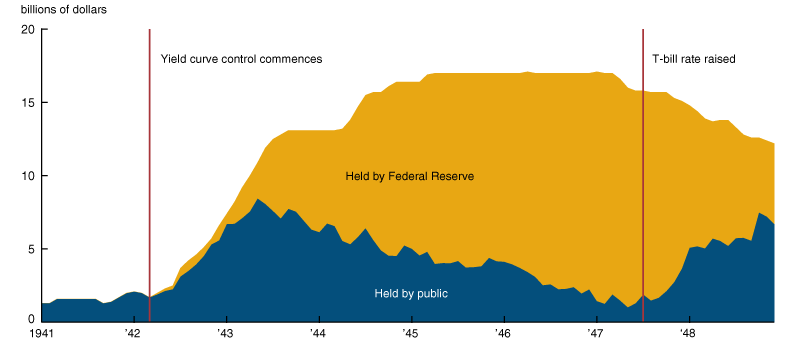

Die naheliegendste Maßnahme ist die explizite Kontrolle der Zinsen auf Staatsanleihen, die Yield Curve Control (auf Deutsch: Zinskurvensteuerung). Das heißt, dass die Zentralbank so viele Staatsanleihen kauft, bis sich der Zins bei dem gewünschten Niveau einstellt. In dem Zeitraum von 1942 bis 1947 gab es zum ersten und bisher einzigen Mal eine direkte Zinskurvensteuerung in den USA. Auf 3-monatige Staatsanleihen wurde ein Zins von 0,375 % forciert und bei 1-Jährigen waren es 0,875 %. In diesem Zeitraum schwankte die Inflationsrate aber zwischen 2,2 und 18,1 %. Alle, die Staatsanleihen in dieser Zeit kauften, haben immense Kaufkraftverluste hinnehmen müssen. Wie zu erwarten wäre, stieg der Anteil der kurzlaufenden US-Staatsanleihen (T-Bills), die sich in den Händen der US-Zentralbank (Fed) befanden, merklich an, während der private Sektor die Anleihen abstieß.

Zu der Zeit gab es auch Pflichten für unter anderem Pensionskassen und Versicherungen, einen bestimmten Prozentsatz der Anlagen in Staatsanleihen zu halten. Außerdem gab es zeitweise Kapitalverkehrskontrollen, die mitunter den Kauf von ausländischen Wertpapieren und den Handel mit Fremdwährungen einschränkten.

Von 1933 bis in das Jahr 1974 war in den USA zudem der private Goldbesitz und daher auch Transaktionen mit dem Edelmetall untersagt und das, obwohl der US-Dollar von 1944 bis 1971 zu einem festen Wechselkurs gegen Gold eintauschbar war (35 US-Dollar je Feinunze Gold). Diese Eintauschverpflichtung der Federal Reserve galt aber nur gegenüber den Zentralbanken der Teilnehmerländer des Bretton-Woods-Systems.

Hat ein neues Zeitalter der finanziellen Repression begonnen?

Die Vergangenheit zeigt, dass es die folgenden Möglichkeiten gibt, um der Staatsverschuldung Herr zu werden:

- Wirtschaftswachstum (Steigerung des Bruttoinlandsproduktes)

- Ausgaben- und steuerpolitische Anpassungen (z.B. Sparmaßnahmen und Steuererhöhungen)

- Schuldenausfall oder Restrukturierung

- Plötzliche Inflation (unerwartete Kaufkraftreduktion der Schulden)

- Finanzielle Repression

Die Wirtschaft dürfte es eher schwer haben, stark zu wachsen. Gründe dafür sind, dass höhere Staatsschulden tendenziell mit weniger Wirtschaftswachstum einhergehen. Reinhart und Rogoff (2012) fanden heraus, dass bei einer Ratio von Staatsschulden zum Bruttoinlandsprodukt von über 90 % das Wirtschaftswachstum im Schnitt um mehr als ein Prozent weniger wächst als sonst. Zudem dauerten diese Überschuldungsphasen im Durchschnitt 23 Jahre an.

Der demografische Wandel in den entwickelten Ländern und die sich anbahnende Deglobalisierung werden voraussichtlich auch für ein Umfeld sorgen, in dem die Wirtschaft in den USA sowie in Europa nur schwer an Fahrt aufnehmen dürfte. Eine höhere Steuerlast und vor allem weniger Staatsausgaben sind außerdem höchst unbeliebt in der Bevölkerung. Dazu kommt, dass höhere Steuern auch das langfristige Wirtschaftswachstum hemmen können.

Insofern kein Schuldenschnitt das Mittel der Wahl ist, wird es aller Anschein nach auf eine Periode zunehmender finanzieller Repression mit höheren Inflationsraten hinauslaufen. Diese Prognose wurde bereits im Jahr 2011 von Reinhart und Sbrancia in einem NBER-Paper geäußert, das im Jahr 2015 als Neuauflage vom Internationalen Währungsfonds (IMF) veröffentlicht wurde.

"Wir vermuten, dass die finanzielle Repression einmal mehr Teil des Instrumentariums sein könnte, das zur Bewältigung des jüngsten Anstiegs der Staatsverschuldung in den fortgeschrittenen Volkswirtschaften eingesetzt wird."

"Finanzielle Repression ist bei der Liquidierung von Schulden am erfolgreichsten, wenn sie mit Inflation einhergeht."

IMF Working Paper: "The Liquidation of Government Debt" von Reinhart und Sbrancia (2015)

Darin sind sich auch die meisten Analysten einig. Sie erwarten in den nächsten Jahren weiterhin tief negative Realzinsen sowie mehrere Inflationswellen wie in den 1940er-Jahren.

Finanzielle Repression im 21. Jahrhundert

Der große Unterschied zur finanziellen Repression nach dem Zweiten Weltkrieg ist jedoch, dass die Währungen der Industrienationen noch in Gold eintauschbar waren. Im Zeitalter des gänzlich ungedeckten Fiatgeldes wäre es vorstellbar, dass die Staatsschulden gar nicht mehr abgebaut werden. Ein Staat, der sich in seiner eigenen Währung verschuldet, muss sich nämlich eigentlich keine Sorgen um einen Staatsbankrott machen, insofern die eigene Zentralbank mitspielt. Alle US-Dollar, die die USA benötigt, um ihren Zahlungsverpflichtungen nachzugehen, kann die Zentralbank bereitstellen, in dem sie mit neu erschaffenem Geld als Käufer von Staatsanleihen auftritt. Das können wir so auch in Japan beobachten. Dort machen die Staatsschulden über 260 % des Bruttoinlandsproduktes aus, also noch einmal mehr als doppelt so viel wie aktuell in den USA. Die japanische Zentralbank (BOJ) hält dabei knapp die Hälfte der Staatsanleihen und explizite Zinskurvenkontrollen sind dort an der Tagesordnung.

In der Euro-Zone ist die Situation mit den Staatsschulden ein wenig komplizierter. Die Mitgliedsstaaten sind nicht auf ihre eigene, sondern auf die Europäische Zentralbank (EZB) angewiesen. Trotzdem hat die EZB bereits eindrucksvoll bewiesen, dass sie den Staaten, die drohen pleitezugehen, uneingeschränkt unter die Arme greifen wird. Als im Jahr 2012 die Zinsen auf unter anderem portugiesische Staatsanleihen angesichts der Sorgen des Marktes über die hohe Staatsverschuldung durch die Decke gingen, griff die Europäische Zentralbank mit vollen Händen bei den Anleihen zu, um die Zinsen wieder unter Kontrolle zu bringen. Steigen nämlich die Zinsen auf Staatsanleihen, dann wird es immer teurer, neue Schulden aufzunehmen. Durch die höheren Zinsen steigen mit der Zeit auch die Zahlungsverpflichtungen und daher das Risiko eines Zahlungsausfalls, was wiederum zu noch höheren Zinsen bei den Anleihen führt - ein sich selbst verstärkender Teufelskreis. Wäre die EZB damals nicht eingesprungen, dann hätten Portugal, Griechenland und Italien mit an Sicherheit grenzender Wahrscheinlichkeit einen Staatsbankrott erlebt. Heute ist die Staatsverschuldung in den Ländern höher als damals, die Zinsen aber verhältnismäßig niedrig, da nun jeder weiß, dass die EZB keinen Mitgliedsstaat pleitegehen lässt.

Bei Ländern, die sich in Fremdwährungen verschulden, in die Situation eine gänzlich andere. Diese Länder können jederzeit pleitegehen. Argentinien ist beispielsweise mehrmals wegen zu hoher Schulden in US-Dollar pleitegegangen.

Für Staaten, die sich in der eigenen Währung verschulden, ist es selbstverständlich jedoch nicht risikolos, die Staatsschulden einfach ins Unermessliche steigen zu lassen,

"Das Risiko bei dieser Art von Staatsverschuldung ist die anhaltende Entwertung der Währung. Die Inhaber von Anleihen, Bargeld und Bankeinlagen werden jahrelang einen Zinssatz erhalten, der unter der vorherrschenden Inflationsrate liegt, sodass ihnen ständig Kaufkraft entzogen wird."

Lyn Alden, Analystin in einem Artikel über Staatsschulden

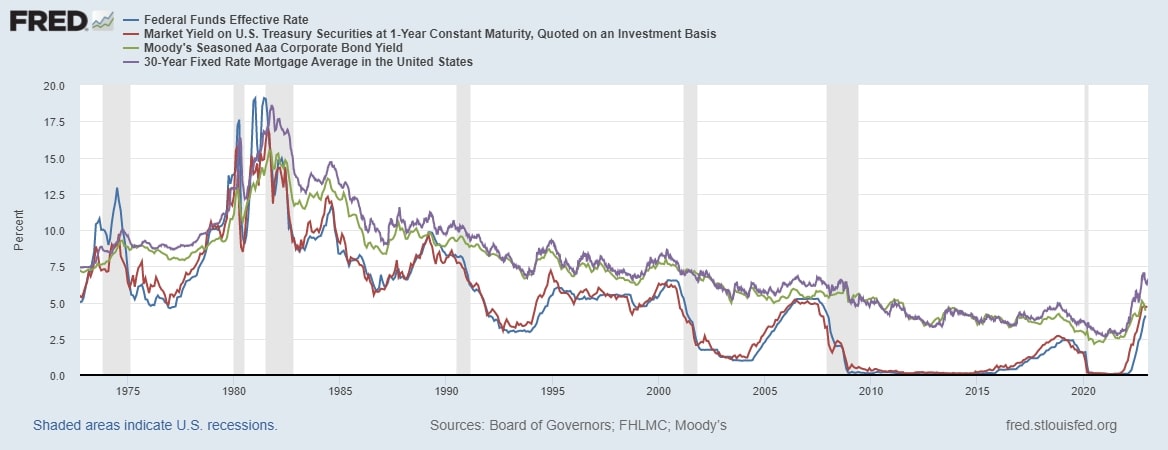

Dennoch ist die Gefahr einer Inflation höher, wenn der Staat das durch die Zentralbanken neu erschaffene Geld in die Wirtschaft pumpt, als wenn damit lediglich die Kredite (bei der Zentralbank) getilgt werden. Andererseits senkt die Zentralbank aber durch Staatsanleihekäufe nicht nur die Zinsen auf Staatsanleihen, sondern auch die in der Privatwirtschaft ab. Das erkennt man daran, dass die Zinsen auf Immobilienfinanzierungen oder Unternehmensanleihen stark mit dem Leitzins respektive den Zinsen auf Staatsanleihen korrelieren - mit dem jeweiligen Risikoaufschlag. Ist das allgemeine Zinsniveau niedriger, werden tendenziell mehr Kredite vergeben. Da auch dazu befähigte private Banken Geld schöpfen, steigt durch eine höhere Kreditvergabe die umlaufende Geldmenge und somit das Inflationsrisiko an.

Drucken die Zentralbanken immer mehr Geld, um Staatsanleihen aufzukaufen, dann wird es zudem wahrscheinlicher, dass die Menschen den Glauben in die Staatswährung verlieren und aus dem Fiatgeld in Vermögenswerte ''flüchten''. Ein sogenannter ''Crack-up-Boom'' könnte die Folge sein.

Ausblick

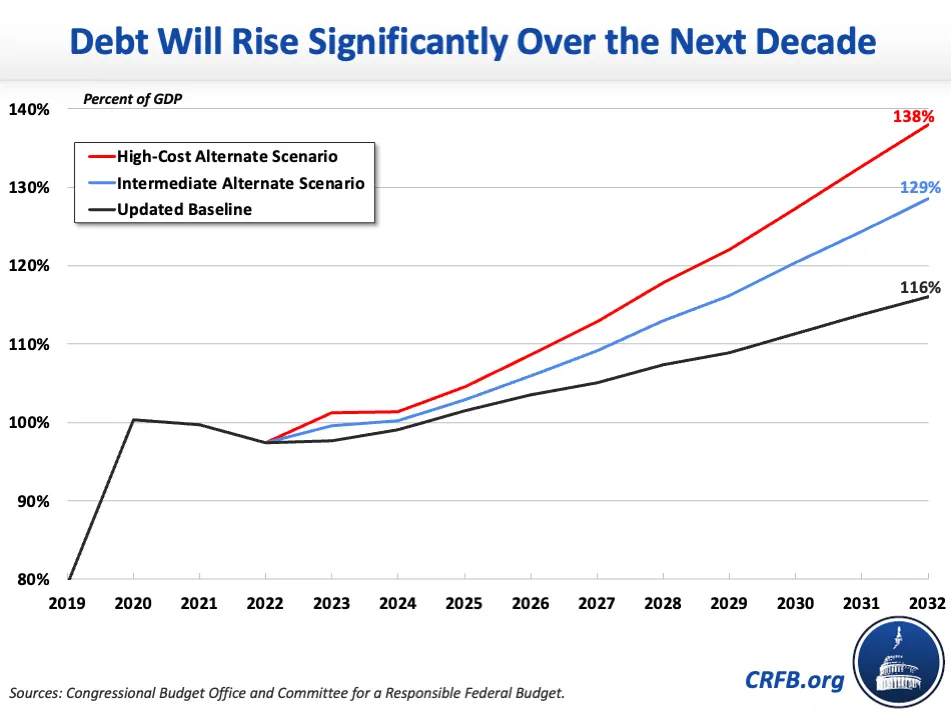

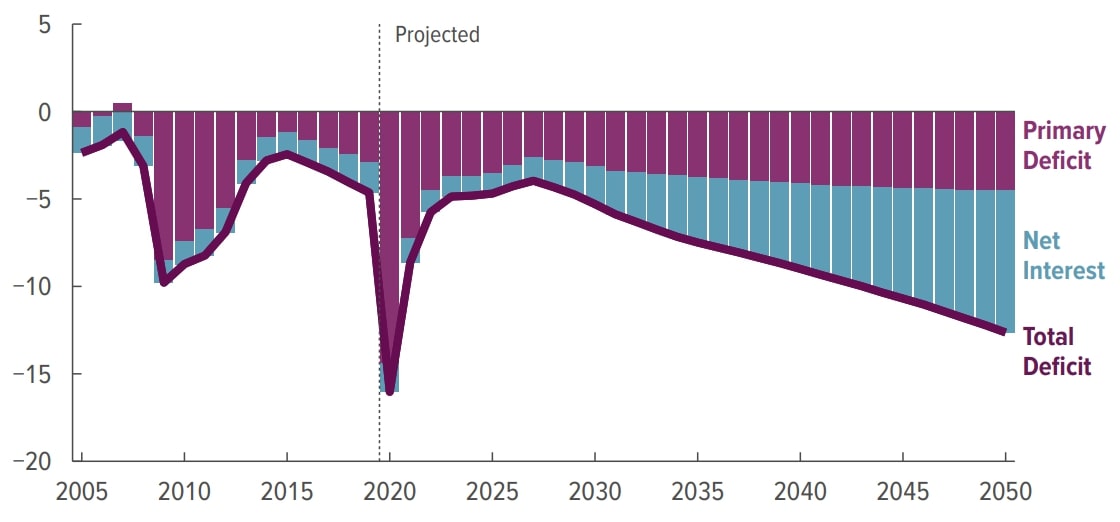

Die USA befinden sich in einer Schuldenspirale, aus der es eigentlich keinen Ausweg mehr gibt. Die Staatsverschuldung wird vermutlich weiter ansteigen. Davon geht auch das US-amerikanische Komitee für einen verantwortungsvollen Staatshaushalt (CRFB) aus.

Das liegt primär an der Zinslast für die bereits ausstehende Staatsschuld. Laut den Prognosen des Budgetbüros des Kongresses (CBO) wird das Staatsdefizit in den kommenden Jahrzehnten immer größer werden. Den Bärenanteil werden dann die Zinszahlungen ausmachen.

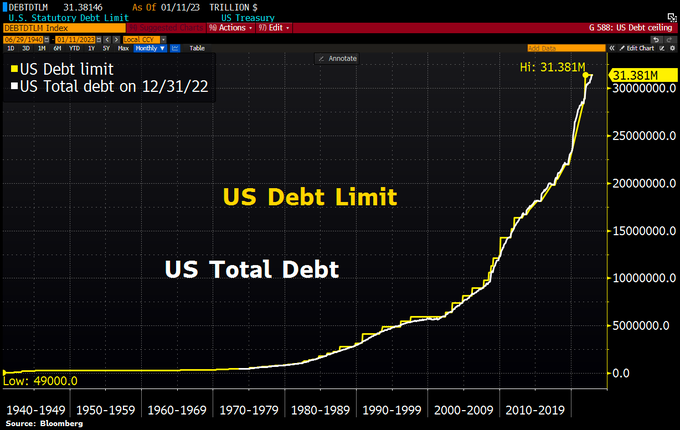

Ganz aktuell sind die USA kurz davor, ihre selbstauferlegte Schuldenobergrenze zu erreichen. Finanzministerin Janet Yellen forderte gerade den US-Kongress mit einem Brief dazu auf, das Schuldenlimit anzuheben oder auszusetzen. Dies wurde in den letzten Jahren bereits unzählige Male getan und so wird es auch wieder passieren. An diese Meldungen werden wir uns wohl gewöhnen müssen. Vielleicht sorgt das in der Bevölkerung für mehr Interesse an unserem Finanzsystem.

QE Infinity - die unausweichliche Entwertung des Geldes

Ob die Staatsschulden weltweit einfach weiter ins Unermessliche steigen oder doch irgendwie reduziert werden können, eines ist sicher: Zentralbanken werden mit vollen Händen Staatsanleihen kaufen müssen und die aktuell durchgeführten Bilanzreduktionen (QT) werden somit nur von vorübergehender Dauer sein. Die Geldmenge M0 (Zentralbankgeld) wird wieder steigen und die Marktzinsen werden sinken, wodurch auch die umlaufende Geldmenge weiter steigen wird.

Ob in den USA oder im Euro-Raum, uns erwarten vermutlich weiterhin tief negativen Realzinsen und die weitere Entwertung des Fiatgeldes. Vermutlich aber nicht, um die Staatsschulden tatsächlich abzubauen, sondern lediglich um sie nicht zu sehr explodieren zu lassen und somit unser kreditbasiertes Fiatgeldsystem möglichst lange am Laufen zu halten.

"Wenn die Staatsverschuldung als Prozentsatz des BIP sehr hoch wird, aber in der eigenen Währung denominiert ist, kommt es nicht zu einem nominalen Zahlungsausfall, sondern zu einem "Default" mit Inflation und finanzieller Repression. Sie halten die Zinssätze niedrig, lassen ihre Zentralbank neues Geld schaffen, um die Anleihen zu kaufen, und lassen die Inflation hochlaufen. Die Anleihegläubiger erhalten ihr Geld zurück, allerdings in geschwächter Währung. Infolgedessen verlieren die Anleihegläubiger die Kaufkraft ihrer Vermögenswerte."

Lyn Alden, Analystin in einem Artikel über Staatsschulden

Dennoch heißt das nicht, dass das Fiatgeldsystem kurz vor dem Kollaps steht. Maßnahmen, wie Verbote von alternativen Sparobjekten oder der Zwang, die Schuldpapiere des Staates oder die Staatswährung zu halten, könnten auch noch ausgeweitet werden.

Japan zeigt uns zudem, dass selbst bei einer Staatsverschuldung von über 260 % zum Bruttoinlandsprodukt noch die Staatswährung genutzt wird und dementsprechend noch kein ''Crack-up-Boom'' ausgelöst wurde. Nichtsdestotrotz sollte einen die Situation in Japan eher abschrecken. Dort stagnierte über die letzten 30 Jahre die Wirtschaft als auch die Reallöhne.

Kann Bitcoin vor der Ausplünderung schützen?

Bitcoin ist ein Sparobjekt außerhalb des durchaus als kaputt zu bezeichnenden, auf Kredit basierenden Fiatgeldsystems. Einzig und alleine die Unattraktivität des Sparens in Staatsanleihen oder in der Währung selbst, weil man dort quasi zwangsläufig Kaufkraft mit verliert, könnte die Menschen dazu bringen, sich nach Ausweichmöglichkeiten umzusehen. Bitcoin ist durchaus als Sparobjekt geeignet, da der Preis, im Gegensatz zu Unternehmensanteilen oder anderen Kryptowährungen, nicht von den Entscheidungen einzelner Personen abhängt.

Eine Gefahr ist aber, dass der Staat den Kauf oder Verkauf von Bitcoin mit deutlich höheren Steuern belegt oder gar Transaktionen verbieten wird. Dies zeichnet sich derzeit aber in der EU oder in den USA noch nicht ab. Hält man seine Bitcoin länger als ein Jahr, dann sind sie in Deutschland derzeit steuerfrei. Wenn dies geändert werden würde, dann vermutlich nicht rückwirkend. Zudem ist Bitcoin theoretisch auch nicht zu verbieten, da man lediglich zwölf Wörter im Kopf behalten muss, um Bitcoin zu halten.

Eine bullische Rechnung

Die USA haben über 30 Billionen US-Dollar an Staatsschulden. 20 Billionen davon entfallen auf die Federal Reserve, ausländische Zentralbanken und Staatsfonds. Dementsprechend hält der Privatsektor (Privatpersonen, Pensionsfonds, Versicherungen, Banken etc.) etwa 10 Billionen US-Dollar an US-Staatsanleihen.

Wenn nur ein geringer Teil davon, sagen wir 5 %, in Bitcoin umgeschichtet werden würde, dann würde sich der Bitcoin-Preis vervielfachen. 500 Milliarden US-Dollar an Kaufdruck würden dann auf einen Vermögenswert mit einer Marktkapitalisierung von etwa 400 Milliarden US-Dollar treffen - und hierbei ist nur von dem monetären Wert von US-Staatsanleihen die Rede. Für die Euro-Mitgliedsstaaten, Großbritannien, Japan, Kanada, Australien etc. könnte man noch die gleiche Rechnung anstellen und das dazuaddieren.