Ab heute fängt die US-Zentralbank (Fed) an ihre Bilanz stärker zu reduzieren. Die Bilanzreduktion (quantitative tightening / QT) soll, wie auch die Anhebungen des Leitzinses, die aktuell hohe Inflation bekämpfen. Nun will die Fed 95 Milliarden US-Dollar pro Monat an Wertpapieren abstoßen, davon 60 Milliarden US-Dollar in US-Staatsanleihen und 35 Milliarden US-Dollar in hypothekenbesicherten Wertpapieren (Immobilienkrediten / ''MBS''). Effektiv wird sich dies erstmals heute am 15. September zeigen, da die Schuldverschreibungen Mitte und Ende des Monats getilgt werden.

QE und QT

Als quantitative easing / QE bezeichnet man Wertpapierkäufe einer Zentralbank, um die Wirtschaft anzukurbeln und/oder die Inflation zu steigern. Dabei werden mit neu erschaffenem Geld riskantere und langlaufende Schuldverschreibungen gekauft, um die Langfristzinsen abzusenken. QE wird dafür eingesetzt, wenn der Leitzins (kurzfristiger Zins) bereits nahe oder gleich 0 ist. Dann kann der Leitzins nicht mehr wirklich weiter gesenkt werden, da ein negativer Leitzins von den Geschäftsbanken an die Kunden und Unternehmen weitergegeben werden würde. Das würde dazu führen, dass alle ihr Geld lieber in bar anstatt auf dem Konto halten würden, was aus diversen Gründen nicht im Interesse der Geldpolitik und der Banken ist.

Quantitative tightening / QT ist der gegenteilige Sachverhalt, also eine Bilanzreduktion durch die Zentralbank, um die Wirtschaft und/oder die Inflation abzukühlen. Die Zentralbank verkauft Wertpapiere oder lässt die Schuldverschreibungen ablaufen. Das führt zu höheren Zinsen, allerdings primär auf riskanteren und langlaufenden Schuldverschreibungen, da ein großer Teil der Nachfrage wegbricht. Auch sinkt die Geldmenge, da das Geld, das die Zentralbank im Gegenzug erhält, von der Zentralbank gestrichen wird. Somit ist QT wie auch Leitzinsanhebungen Teil einer restriktiven Geldpolitik.

14 Jahre QE

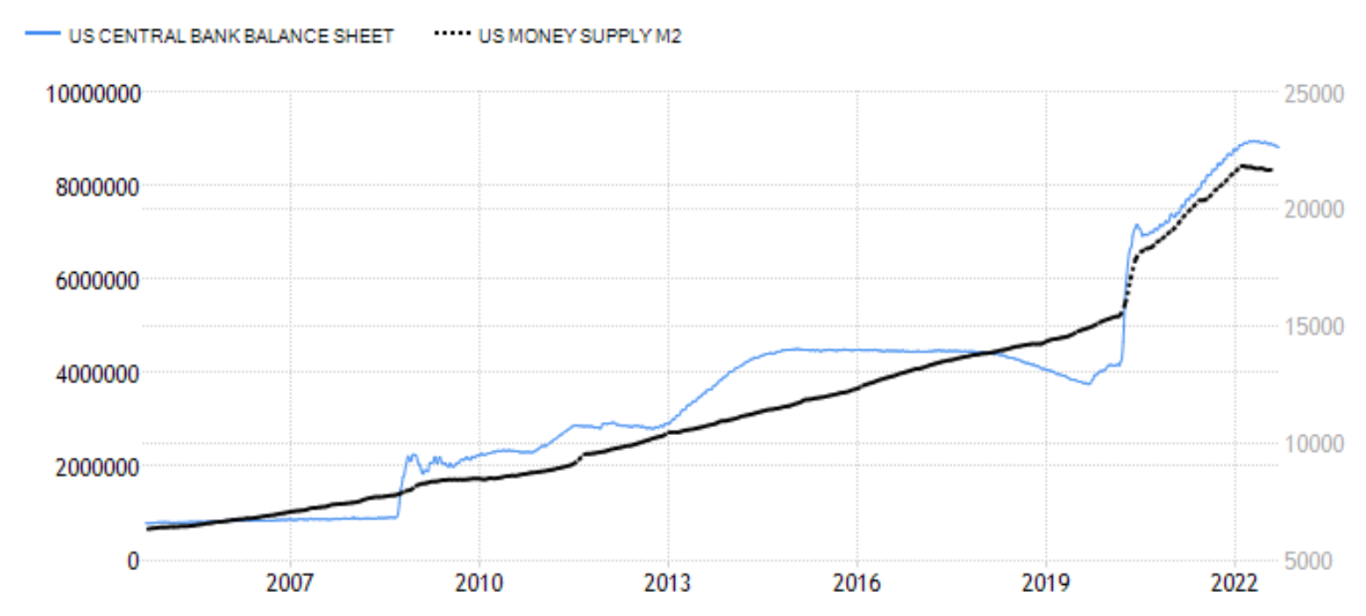

Mit QE begannen die Federal Reserve und andere führende Zentralbanken im Angesicht der Weltfinanzkrise (2008), um die angeschlagene Wirtschaft mit Liquidität zu versorgen. Bis 2014 vervierfachte die Fed so ihre Bilanz. Im Jahr 2018 versuchte die Fed bereits ihre Bilanz abzubauen, aber die Finanzmärkte reagierten höchst allergisch und so drehte sich der geldpolitische Kurs nach weniger als einem Jahr wieder. Dann sah die Fed sich genötigt als Reaktion auf die Lockdown-Maßnahmen in 2020 die Wirtschaft wieder stark mittels QE zu stimulieren. Seitdem gab es mehr als eine Verdopplung der bereits aufgeblähten Bilanz der Fed - von rund 4 auf fast 9 Billionen US-Dollar. Mit QE hörte die Fed bereits im März 2022 auf und im Juni 2022 begann bereits eine leichte Bilanzreduktion, die jetzt deutlich an Fahrt aufnehmen soll.

Seit Juni sollte die Bilanz monatlich bereits um 47,5 Milliarden US-Dollar reduziert werden, also halb so viel wie jetzt ab September. Es stellte sich aber heraus, dass die Fed ihre Bilanz weniger stark reduzierte als angekündigt. Im August wurden zum Beispiel nur 22 Milliarden US-Dollar abgebaut. Somit ist die Bilanz der Fed bisher nur leicht geschrumpft:

Die aktuelle Situation

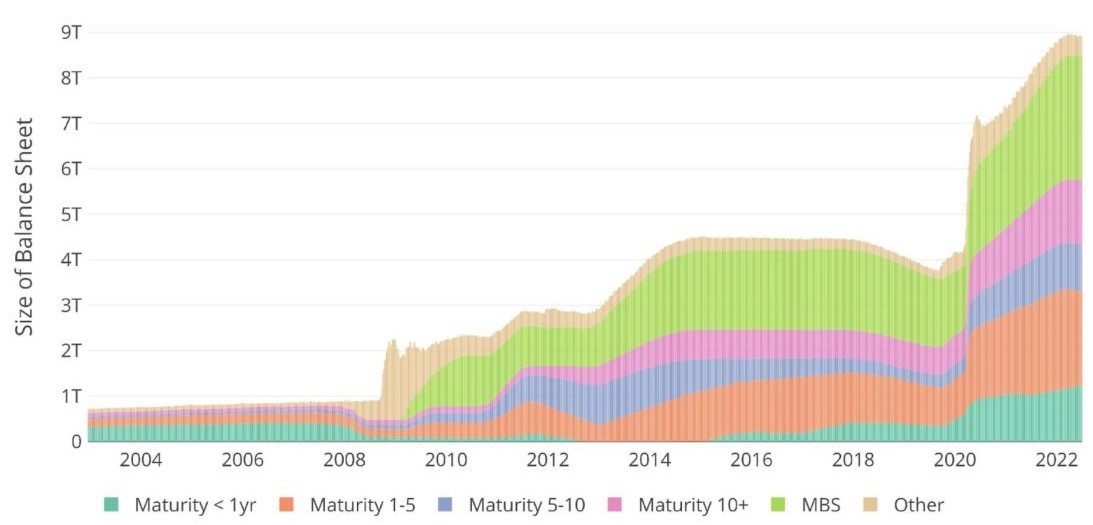

Aktuell entspricht die Bilanz der Fed in etwa 40 % des Bruttoinlandsproduktes der USA. Zudem besitzt die Fed rund ein Drittel des Anleihe- sowie des Hypothekenmarktes in den USA. Dazu kommt, dass die USA jährlich weiter Staatsanleihen im Wert von einer Billion US-Dollar zur Finanzierung des Staatsdefizites ausgeben werden. Der Hauptnachfrager fällt jetzt aber weg und zusätzlich schmeißt er noch rund 50 Milliarden US-Dollar monatlich an Staatsanleihen auf den Markt. Wer unter diesen Gesichtspunkten zugreifen wird, bleibt abzuwarten. Nicht zuletzt auch weil die Nachfrage nach US-Staatsanleihen aus dem Ausland, unter anderem aus China, rückläufig ist. Außerdem ist der Anleihemarkt zurzeit bereits recht illiquide, was zu höheren Schwankungen führen kann.

Die Europäische Zentralbank (EZB) hört hingegen erst jetzt im September mit QE auf. Wie auch bei den Leitzinsanhebungen scheint sie der Fed einfach ein paar Monate hinterher zu sein und so könnte bei der EZB in den kommenden Monaten ebenfalls eine Bilanzreduktion anstehen.

Ausblick

Die Federal Reserve von New York hat in Aussicht gestellt, dass die Fed bis 2025 die Bilanz um 2.5 Billionen US-Dollar reduzieren wird. Da wir aber noch kein QT in diesem Ausmaß erlebt haben, können die Auswirkungen nicht gut abgesehen werden, wie auch Fed-Präsident Jerome Powell im Mai dieses Jahres zum Besten gegeben hat:

"Ich möchte betonen, wie ungewiss die Auswirkungen einer Bilanzreduktion sind."

Jerome Powell

Theoretisch müsste QT aber die gegenteiligen Effekte von QE haben. Also in erster Linie sinkende Preise von Vermögenswerten, wie Immobilien und Aktien und natürlich steigende Zinsen. Das war auch 2018 während der letzten Bilanzreduktion beobachtbar. Da waren es sogar nur 50 Milliarden US-Dollar pro Monat, also grob die Hälfte von dem was jetzt kommt.

Der Unterschied zwischen QE und QT ist aber, dass QE immer plötzlich als Reaktion auf eine Finanzmarktkrise durchgeführt wurde. Es gab also keine Ankündigungen. Das QT, was uns jetzt erwartet, ist hingegen schon länger angekündigt und demnach müsste es bereits in den aktuellen Kursen eingepreist sein.

Im Endeffekt hängt die Entwicklung der Vermögenswerte zurzeit davon ab, wann sich der geldpolitische Kurs wieder drehen wird. Der Markt geht momentan davon aus, dass Ende 2023 der Leitzins wieder gesenkt wird. Sollte ein früheres Ende der restriktiven Geldpolitik in Sicht sein, würde dies vermutlich zu einem Aufschwung an der Börsen führen. Aktuell richtet sich der geldpolitische Kurs aber nach der Konsumgüterpreisinflation. Eine Inflationsrate von 2 % ist nämlich neben einer niedrigen Arbeitslosigkeit das Hauptziel der Fed. Die Zahl der Erwerbslosen in den USA ist zurzeit nahe den Tiefstständen und so bleibt der Fed in dieser Hinsicht noch ein bisschen Spielraum, um die Wirtschaft weiter ''abzuwürgen''.

Kritik an der Fed

Viele Analysten sind besorgt, dass die Fed zu aggressiv gegen die aktuelle Inflation vorgeht und somit die US-Wirtschaft in eine tiefe Rezession treiben wird. Das wäre ihnen zufolge nämlich nicht nötig, da die bisherigen Zinsanhebungen nur ein wenig mehr Zeit bräuchten, um sich in den Konsumgüterpreisen zu manifestieren.

Die Fed hat auch die Inflation als vorübergehend eingeschätzt und deshalb die Wirtschaft fälschlicherweise munter weiter stimuliert. Demnach ist auch nicht auszuschließen, dass jetzt wieder ein verheerender Fehler begangen wird.

QT eine Gefahr für den Bitcoin?

Bitcoin wurde mit QE am 3. Januar 2009 ''geboren''. Es gibt Stimmen, die behaupten, dass er schließlich mit QT jetzt ''sterben'' wird. Die Argumentation ist wie folgt: Der Hauptnutzen von Bitcoin ist der Schutz gegen eine Geldmengenausweitung. Dieser wäre dann nicht mehr nötig, da QT zu einem Geldmengenrückgang führt.

Manche Bitcoiner behaupten selbst, dass das größte Risiko eine disziplinierte Geldpolitik sei, da sie alternatives hartes Geld (Bitcoin) obsolet machen würde. Der Bitcoin hat aber weit mehr zu bieten als nur die Begrenzung auf knapp 21 Millionen Einheiten, und zwar ist er als einziger Vermögenswert wirklich dezentral, zensurresistent und kann in seiner nativen Form zu jeder Zeit quer über den Globus versendet werden. Und möchte man wirklich einer Zentralbank vertrauen müssen, dass sie auch in Zukunft diszipliniert bleibt?

Zudem sind sich eigentlich alle einig, dass die Druckerpresse eines Tages wieder kräftig angeschmissen wird.

Ausblick für den Bitcoin

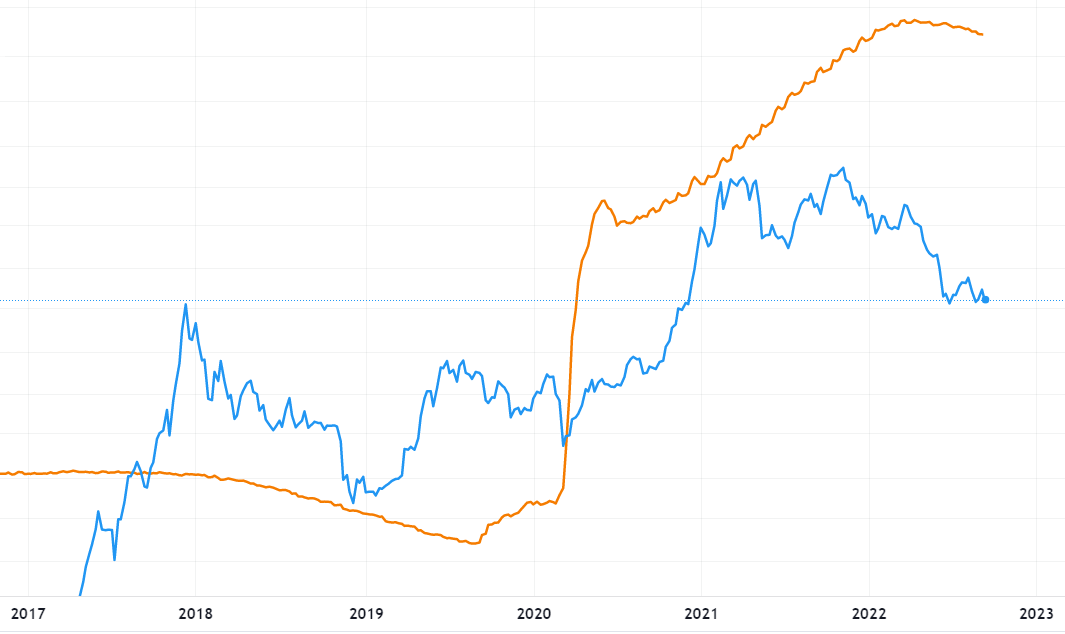

Nichtsdestotrotz könnte eine schrumpfende US-Dollar-Geldmenge den Bitcoin vorübergehend uninteressanter für einige Marktteilnehmer werden lassen. Die einzige Bilanzreduktion der Fed in der Lebenszeit des Bitcoins fiel auf den Bärenmarkt im Jahr 2018/19. Das Hoch des Bitcoin-Kurses Ende 2017 fand fast zeitgleich mit dem Start der Bilanzreduktion statt. Während QT durchgeführt wurde, verlor der Bitcoin rund 85 % an Wert. Der Boden war aber Monate vor dem Ende der Bilanzreduktion bereits erreicht. Jetzt ist die Situation ähnlich. Der Höchststand der Fed-Bilanz liegt wieder recht nahe an dem Hoch vom Bitcoin-Kurs. Nur ist der Bitcoin aber schon in Antizipation einer restriktiveren Geldpolitik gefallen und notiert aktuell rund 70 % unter dem Allzeithoch.

Wenn sich die Geschichte wiederholen würde, dann wäre abermals eine Halbierung des Bitcoin-Preises denkbar. Dann würde der Bitcoin wieder während QT fallen und hätte bei einem Kurs von rund 10.000 US-Dollar ebenfalls einen Kursrückgang von 85 % vom Höchststand hingelegt.

Ob das so passieren wird weiß natürlich niemand. Der Bitcoin ist aber immer für positive Überraschungen gut.

Der Bitcoin korreliert aktuell sehr stark mit den Aktienmärkten. Demnach ist die Reaktion der Aktienmärkte auf die restriktivere Geldpolitik vermutlich vorerst ausschlaggebend für den weiteren Kursverlauf.

Fazit

Die geldpolitischen Maßnahmen treiben aktuell die Finanzmärkte und entsprechend auch den Bitcoin-Preis. Deshalb kann es sich als Bitcoiner durchaus lohnen sich mit dem aktuellen Kurstreiber auseinanderzusetzen. Dazu hat Blocktrainer.de auch schon einen umfangreichen Artikel verfasst. Letzten Endes steuert die Fed die Geldmenge des US-Dollars, in dem der Bitcoin gepreist wird.

Die Geldpolitik wird den Bitcoin aber nicht zum Verschwinden bringen. Wenn der Bitcoin ''sterben'' sollte, dann nicht aufgrund von Turbulenzen an den Finanzmärkten. Der Bitcoin ist eben kein Unternehmen oder Staat, bei dem ein Pleiterisiko besteht.