Ganz aktuell kippt in den USA eine Bank nach der anderen um. Nach der Silvergate Bank hat es nun auch sowohl die Silicon Valley als auch die Signature Bank erwischt. Die US-Bürger fingen an, ihr Geld bei den Banken abzuziehen, um es auf andere respektive größere Banken zu transferieren - es bildeten sich große Schlangen vor Bankfilialen.

Nachdem US-Finanzministerin Janet Yellen am Wochenende zum Besten gegeben hatte, dass es keine Bankenrettungen auf Kosten der Steuerzahler geben würde, wurde am Sonntagabend schließlich das Bank Term Funding Programm (BTFP) eingerichtet. Durch das Programm soll sichergestellt werden, dass Kunden von US-Banken an ihre Bankeinlagen kommen.

"Schließlich hat das Federal Reserve Board am Sonntag angekündigt, dass es zusätzliche Mittel für berechtigte Kreditinstitute bereitstellen wird, um sicherzustellen, dass die Banken in der Lage sind, die Bedürfnisse aller ihrer Einleger zu erfüllen."

Federal Reserve Pressemitteilung

Auf den ersten Blick scheint sich hier die Weltfinanzkrise aus dem Jahr 2008 inklusive der Rettungsmaßnahmen auf Kosten der Allgemeinheit zu wiederholen - was genau ist los?

Bankenkrise 2023

Die Ursache dieser Bankenkrise liegt in mehr als einem Jahrzehnt lockerer Geldpolitik, auf das so schnell und stark wie noch nie die Zinsen durch die US-Zentralbank (Fed) angehoben wurden, um die Inflation zu bekämpfen. Banken haben einen beträchtlichen Teil ihrer Mittel in festverzinslichen Wertpapieren, etwa US-Staatsanleihen. Wenn der Leitzins steigt, dann erwarten Anleger höhere Zinsen für die Wertpapiere. Bei bereits zu niedrigeren Zinsen ausgegebenen Anleihen muss demnach der Anleihekurs fallen, damit der Zins auf einem dem Zinsumfeld angemessenen Niveau notiert. Also steigt der Zins, dann fällt der Kurs von bereits ausgegebenen Anleihen - je länger die restliche Laufzeit, desto stärker der Kursverfall.

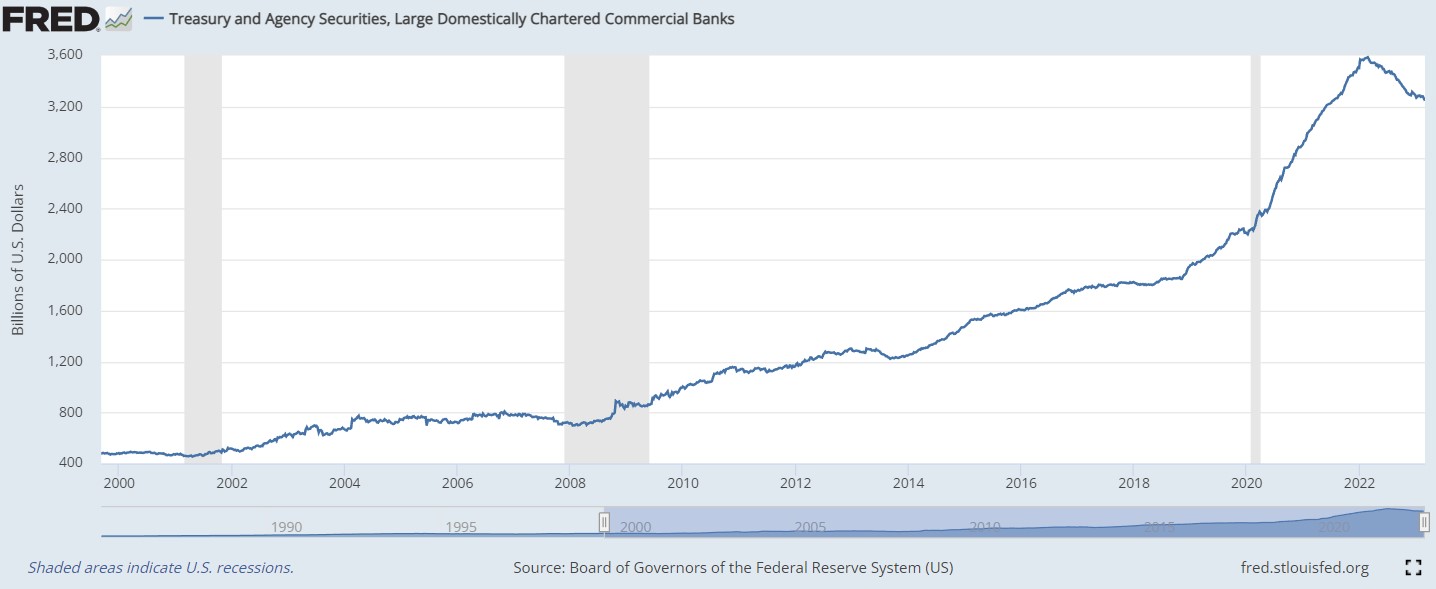

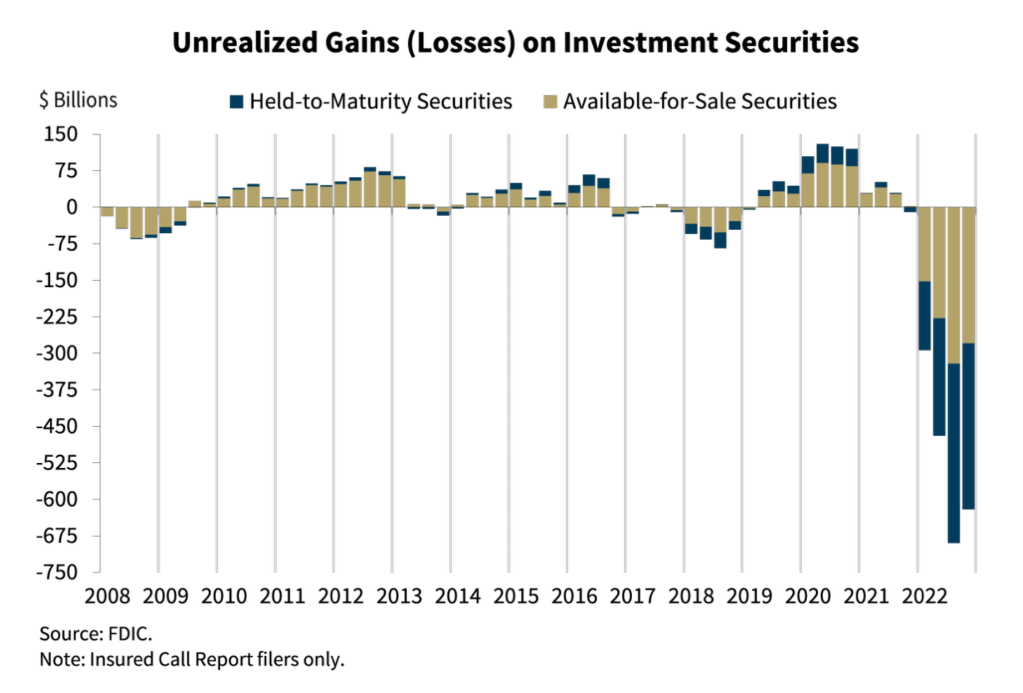

Jetzt haben die US-amerikanischen Großbanken in den vergangenen Jahren, auch aufgrund von regulatorischen Bestimmungen nach der Weltfinanzkrise, stark bei den sicheren US-Staatsanleihen zugegriffen. Lange gab es mit der Fed auch einen Käufer mit praktisch unbegrenzten Mitteln, der die Anleihekurse in die Höhe und die Zinsen gegen null getrieben hat - seit der Bilanzreduktion der Fed bleibt dieser nun aus. Laut der FDIC (Federal Deposit Insurance Corporation) saßen die US-Banken Ende letzten Jahres auf 625 Milliarden US-Dollar an unrealisierten Verlusten durch Anleihen.

Wenn jetzt eine Bank ihre sicheren Anleihen verkaufen muss, um ihren Zahlungsverpflichtungen gegenüber den Kunden nachzukommen, dann müssen die Verluste realisiert werden - die Anleihen können also nicht bis zum Ablaufdatum gehalten werden. In dem Fall der Silicon Valley und Signature Bank reichte aufgrund der großen Verluste das Geld nicht mehr aus, um die Kunden auszubezahlen - die Banken sind insolvent.

Ist eine US-Bank insolvent, dann greift der Einlagenversicherungsfonds der FDIC. Dies ist ein Fonds, in den teilnehmende Banken einbezahlen müssen und geht eine Bank pleite, dann werden die Einlagenhalter in einer Höhe von bis zu 250.000 US-Dollar je Entität aus dem Fonds ausbezahlt. Das Problem ist aber, dass vor allem die SVB von vielen Start-Ups genutzt wurde und Unternehmen in aller Regel mehr als nur 250.000 US-Dollar bei der Bank halten. In einem solchen Fall ist das Geld nicht versichert.

Das alles resultierte bereits in Bankruns auf insbesondere kleinere regionale Banken und da Banken im Teilreservesystem nie die Kundeneinlagen 1:1 mit Bargeld gedeckt haben, macht dies die Situation nur noch schlimmer. Ohne einen Eingriff würden immer mehr Banken ihren Zahlungsverpflichtungen nicht nachkommen können, weswegen der Bankrun nur noch weiter ausarten würde. Und natürlich hat der FDIC-Fonds auch nicht unbegrenzte Mittel - Stand Q4 2022 waren es 125 Milliarden US-Dollar.

Maßnahmen

Um Schlimmeres zu verhindern, gab es also mal wieder einen Eingriff von staatlicher Seite. Wie US-Finanzministerin Yellen aber am Wochenende ankündigte, ohne sogenannte Bailouts. Das heißt, die Banken werden pleitegehen, die USA kümmern sich aber darum, dass die Bankkunden der betroffenen Banken (SVB und Signature) komplett an ihr Geld kommen.

Das dafür ins Leben gerufene Programm nennt sich Bank Term Funding Programm (BTFP). Die Federal Reserve bietet an, die Anleihen der Banken zu ihrem Nennwert (par value) als Sicherheit für Kredite zu nehmen. Kostete etwa eine Anleihe bei der Ausgabe 1.000 US-Dollar, handelt jetzt aber bei 500 US-Dollar, so kann die Bank für diese Anleihe als Sicherheit einen Kredit in Höhe von 1000 US-Dollar bekommen. Diese Kredite müssen innerhalb von einem Jahr zurückgezahlt werden und sollen zu äußerst günstigen Konditionen Mittel bereitstellen, damit Banken ihren Zahlungsverpflichtungen nachkommen können.

"Die zusätzlichen Mittel werden durch die Schaffung eines neuen Bank Term Funding Program (BTFP) zur Verfügung gestellt, das Kredite mit einer Laufzeit von bis zu einem Jahr an Banken, Sparkassen, Kreditgenossenschaften und andere berechtigte Einlageninstitute vergibt, die US-Staatsanleihen, US-Agenturschulden und hypothekenbesicherte Wertpapiere sowie andere qualifizierende Vermögenswerte als Sicherheit hinterlegen. Diese Vermögenswerte werden zum Nennwert bewertet. Der BTFP wird eine zusätzliche Liquiditätsquelle gegen hochwertige Wertpapiere sein und Institutionen davon abhalten, diese Wertpapiere in Zeiten von Stress schnell zu verkaufen."

Federal Reserve Pressemitteilung

Wenn die Federal Reserve Kredite vergibt, dann tut sie dies, in dem sie neues Geld (M0) schafft. So gesehen wird hier neues Geld gedruckt, damit die Kunden an ihr Geld kommen können. Zusätzlich werden Mittel von bis zu 25 Milliarden US-Dollar aus dem Exchange Stabilization Fund (ESF) bereitgestellt. Dieser Notfallfonds, der für turbulente Zeiten an den Finanzmärkten gedacht ist, wird vom US-Finanzministerium verwaltet und besteht mitunter aus Goldreserven, Devisen und Anleihen. Somit wird hier auch noch mit Geld des Staates nachgeholfen.

"Mit Zustimmung der Finanzministerin wird das Finanzministerium bis zu 25 Milliarden US-Dollar aus dem Exchange Stabilization Fund als Absicherung für den BTFP zur Verfügung stellen."

Federal Reserve Pressemitteilung

Wichtig anzumerken ist dennoch, dass (noch) nicht alle Bankeinlagen in den USA somit abgesichert sind. Eine sogenannte Blanco-Garantie für alle Kundeneinlagen wie während der Weltfinanzkrise 2008 gibt es bisher noch nicht - dafür müsste der US-Kongress seine Zustimmung geben. Das heißt, wenn Banken trotz den äußerst gütigen Kreditbedingungen bei der Federal Reserve nicht genügend Mittel auftreiben können, Kundeneinlagen unter Umständen nicht ausgezahlt werden könnten.

Hier wären wir auch schon bei dem ersten wesentlichen Unterschied zur Weltfinanzkrise 2008, in der das Vertrauen in die Banken ebenfalls stark bröckelte.

2008 vs. 2023 - eine Einordnung

In der Weltfinanzkrise gab es für die Banken direkte Liquidiätsspritzen vom Staat sowie sogar Verstaatlichungen von etwa von den Hypothekenbanken Fannie Mae und Freddie Mac - bisher gibt es das nicht. Damals wurde faktisch Geld gedruckt, um die Banken zu retten. Genauer gesagt, die Zentralbank hat neues Geld erschaffen, um die Banken zu rekapitalisieren. Ähnlich wie heute, aber mit einem relevanten Unterschied: Dieses Mal wird neues Geld bisher lediglich für die Zahlungsverpflichtungen gegenüber den Kunden geschaffen.

Was genau hatte es sich mit dem Gelddrucken 2008 auf sich?

Die Banken waren stark gehebelt unterwegs - im Tiefstpunkt bestanden nur 3 % der Vermögenswerte großer Banken aus Cash und nur 10 % aus sicheren US-Staatsanleihen. Man wollte, dass die Banken wieder größere Mengen in bar halten, doch dafür hätten die Banken eigentlich alle gleichzeitig Wertpapiere auf den Markt schmeißen müssen, während niemand kauft. Die Lösung: Die Zentralbank erschafft neues Zentralbankgeld (M0) und kauft den Banken Wertpapiere, wie hypothekenbesicherte Wertpapiere (MBS), also mitunter Immobilienkredite, ab. Wertpapierkäufe der Fed (quantitative easing) wäre dieses Mal theoretisch auch eine Option, aber das würde der Glaubwürdigkeit der Fed nur schaden, die eigentlich noch dabei ist, ihre Bilanz zu reduzieren.

Inflation 2008?

Diese Maßnahme, also das Gelddrucken der Zentralbank, hat damals, wie vermutlich auch heute, viel mehr einen deflationären Crash abgewendet, als dass sie zu Inflation geführt hat. Die Geldmenge M2, also das Geld in der Realwirtschaft ist durch diese Maßnahme im Rahmen der Finanzkrise nämlich nicht bemerkenswert angestiegen - ohne wäre sie jedoch stark gesunden, weil Banken kaum noch neue Kredite vergeben und vor allem, weil Kunden aus Angst ihr Geld abgehoben hätten. Aufgrund des Teilreservesystems und der geringen Cash-Reserven hätten die Banken auch damals die Kundeneinlagen (M2 / Giralgeld) unmöglich in Bargeld (M0 / Zentralbankgeld) umtauschen können - Banken wären pleitegegangen und das Giralgeld der Banken wäre vernichtet.

Ähnlich ist es heute auch. Mit dem neu geschaffenen Geld wird erst einmal nur sichergestellt, dass das Giralgeld der Kunden nicht verpufft, die Geldmenge M2 sinkt und keine Deflation ausgelöst würde. Auch wenn das so gesehen die aktuell (auch für die Fed) zu hohe Inflation bekämpfen würde, würde dies zu einem hohen Vertrauensverlust im US-Bankensystem führen, was nicht im Interesse der USA respektive der Fed sein kann.

Fazit

Der große Unterschied ist, dass bisher so gesehen keine Banken gerettet wurden. Hierbei darf aber nicht vergessen werden, dass auch während der Finanzkrise 2008 zuerst einige Banken, wie Lehman Brothers, Bear Stearns und Merrill Lynch pleitegegangen sind, bevor die übrigen gerettet wurden. In beiden Fällen erschafft die Zentralbank neues Geld (M0), um eine größere Krise abzuwenden. Dieses Mal via Kredite zu utopischen Konditionen und damals, um Wertpapiere von Banken abzukaufen und größeren Verwerfungen an den Märkten entgegenzuwirken.

Heute wie damals dürfte die Inflation durch diese Maßnahmen nicht unbedingt angefacht werden. Es ist nämlich nicht so, dass die Zentralbank wie während der Coronapandemie Geld druckt, um es über Umwege dem Staat zukommen zu lassen, damit dieser es in die Realwirtschaft pumpen kann. Eher ist es so, dass durch die Maßnahmen einer starken Kontraktion der Geldmenge in der Realwirtschaft entgegengewirkt wird, die unser schuldenbasiertes Fiatgeldsystem mutmaßlich nicht überleben könnte.

Und natürlich ist die Signalwirkung für Banken nicht zu unterschätzen. In beiden Fällen bügelt der Staat, respektive die Fed ein Missmanagement der Banken aus und lässt sie nicht die Konsequenzen der Geschäfte ausbaden. Von den aktuellen Maßnahmen der Fed profitieren nämlich insbesondere die Banken, die es als Nächstes erwischt hätte.

Inflationstreibend könnten die aktuellen Maßnahmen über Umwege dennoch sein. Die Zinsen auf US-Staatsanleihen sind als Reaktion auf diese Maßnahmen beträchtlich gesunken und signalisieren somit, dass der Leitzins nicht mehr allzu sehr angehoben beziehungsweise sogar bald wieder gesenkt werden könnte. Liegt der Markt richtig und kommt jetzt zeitnah trotz hoher Inflationsraten die Kehrtwende in der Zinspolitik, so stehen uns möglicherweise starke Turbulenzen, wenn nicht sogar ein Crack-Up-Boom bevor, in dem Vermögenswerte nachhaltig durch die Decke gehen.

Bitcoin fixes this!

Mit Bitcoin als Geld gibt es kein Kontrahentenrisiko - das Geld, insofern selbst verwahrt, ist also absolut sicher. Man kann seine eigene Bank sein und eine Ökonomie ohne Teilreservesystem aufbauen. Die umlaufende Geldmenge wäre so nicht aufzublähen und vor allem die Geldbasis nicht zugunsten bestimmter Entitäten manipulierbar.

In einer Ökonomie mit einem harten Geld wie Bitcoin, wäre es demnach nicht möglich, dass Unternehmen durch eine Geldmanipulation auf Kosten der Geldhalter aufgefangen werden würden. Dies würde vermutlich eine Unternehmenslandschaft nach sich ziehen, in der verantwortungsbewusst gewirtschaftet wird.