Der Schuldenzyklus und Bitcoin

Nachdem der bekannte Hedgefondsmanager Ray Dalio bekannt gab, dass er lieber Bitcoin besitze als Anleihen, schauen wir uns genauer an, wie Dalio die Wirtschaft als großes Ganzes sieht und welche Rolle Bitcoin dabei einnehmen kann. Hier zu Anfang das sehr empfehlenswerte 30-minütige Video von Dalio wie die Wirtschaftsmaschine funktioniert.

Schulden

Ausgaben treiben die Wirtschaft an. In einer Wirtschaft sind die Ausgaben einer Person gleichzeitig die Einnahmen einer anderen. Es gibt zwei Möglichkeiten seine Ausgaben zu finanzieren. Entweder mit Geld, das eine Person wirklich besitzt oder mit Schulden. Hier beginnt schon das erste Missverständnis vieler Menschen: Für sie sind die Begriffe Schulden und Geld das Gleiche.

Ein Kredit ist der Vermögenswert des Kreditgebers. Auf der anderen Seite steht die Schuld des Kreditnehmers als eine Verbindlichkeit. Der Kreditnehmer kann nun sein geliehenes Geld benutzen, um seine Ausgaben zu erhöhen. Er benutzt dafür aber seine Produktivität aus der Zukunft. Irgendwann muss er seine Schuld wieder begleichen. Er muss in der Zukunft seine Produktivität steigern, um seinen Kredit tilgen zu können. Der Konsument zieht also Ressourcen aus der Zukunft in die Gegenwart.

Eine Schuld ist per se nichts schlechtes. Es muss unterschieden werden, wofür die Schulden benutzt werden. Ein Unternehmer, der Schulden benutzt, um sich neue Produktionskapazitäten zu beschaffen, steigert damit seine Produktivität in der Zukunft und treibt damit das Produktivitätswachstum einer Volkswirtschaft an. Schlechte Schulden sind dahingegen Ausgaben, die nur für Konsum benutzt werden. Sie erzeugen keine Produktivität in der Zukunft. Eine Wirtschaft, die nur durch eine Steigerung der Produktivität wächst, ist die nachhaltigste. Sobald aber Kredite für Konsumausgaben das Produktivitätswachstum einer Volkswirtschaft antreiben, beginnen die Schuldenzyklen.

Die Zyklen der Verschuldung

Es gibt verschiedene Zyklen, die in jeder Volkswirtschaft auf der Welt zurzeit auftreten. Wenn diese Zyklen verstanden werden, kann auch erkannt werden, wieso unser Wirtschaftssystem auf externe Faktoren fragil reagiert. Der Unterschied in den Zyklen besteht vor allem in der Dauer. Schauen wir uns die verschiedenen Zyklen jetzt genauer an.

Produktivitätswachstum

Das Produktivitätswachstum ist der stetige Prozess des Wirtschaftswachstums. Es entsteht in einem kapitalistischen System durch die immer effektivere Nutzung von Ressourcen. Unternehmer stehen im ständigen Wettbewerb zueinander. Sie sind gezwungen ihre Produkte effizienter zu produzieren. Ein Produktivitätswachstum hat eine deflationäre Natur. Unternehmer können durch die effektivere Auslastung der Ressourcen ihre Waren billiger anbieten als zuvor. Eine Wirtschaft, die nur auf natürlichem Produktivitätswachstum basieren würde, hätte keine weiteren Schuldenzyklen. Sobald aber Kredit, nicht ausschließlich für die Steigerung der Produktivität benutzt wird hinzukommt, entstehen die Schuldenzyklen.

Kurzfristiger Schuldenzyklus

Der kurzfristige Schuldenzyklus ist der bekannteste Zyklus. Er hat eine Dauer von acht bis zehn Jahren und wird ausgelöst durch die Zinsentscheidungen der Zentralbanken. Wenn Menschen auf Kredit ihren Konsum finanzieren, steigt die Nachfrage überproportional stark an zum natürlichen Produktivitätswachstum. Die Preise und die Inflation ziehen damit an. Die Zentralbanken schreiten nun ein und versuchen den Konsum durch eine Zinserhöhung zu senken. Die Kosten steigen für den Kreditnehmer sich zu verschulden. Die derzeitige ökonomische Lehrmeinung predigt genau diese Vorstellung. Die Zentralbank senkt in Krisenzeiten den Zinssatz und in Phasen des starken Wachstums steigt der Zinssatz. Nur gibt es hier ein Problem, das zu dem zweiten Schuldenzyklus führt. Dem langfristigen Schuldenzyklus.

Langfristiger Schuldenzyklus

Die Dauer des langfristigen Schuldenzyklus beträgt ~75 - 100 Jahre. Viele Menschen durchleben keinen gesamten langfristigen Schuldenzyklus. Dies ist der Grund wieso viele die Auswirkungen nicht erkennen. Der letzte langfristige Schuldenzyklus endete mit der Weltwirtschaftskrise 1929. Das Ende eines langfristigen Schuldenzyklus tritt ein, wenn die Zinssätze sich gegen null bewegen.

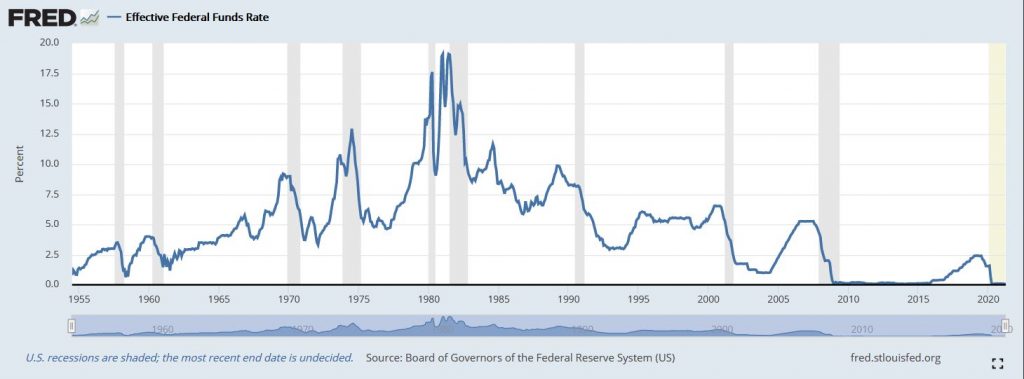

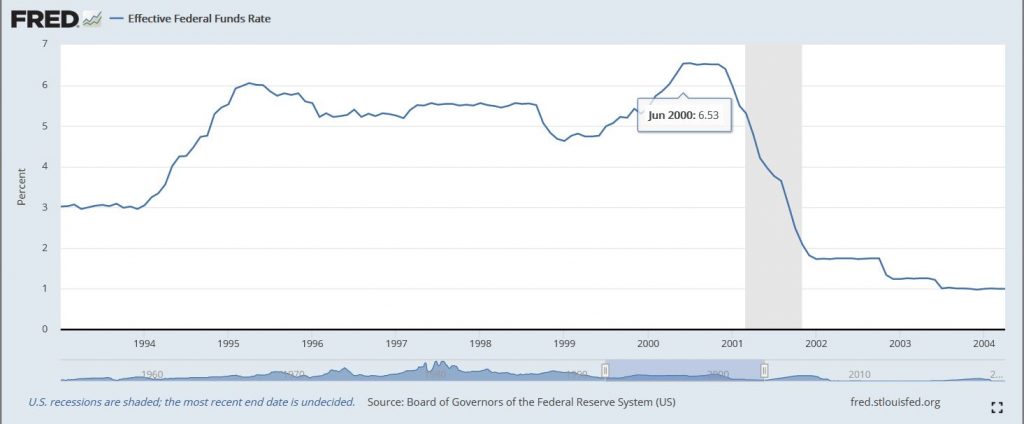

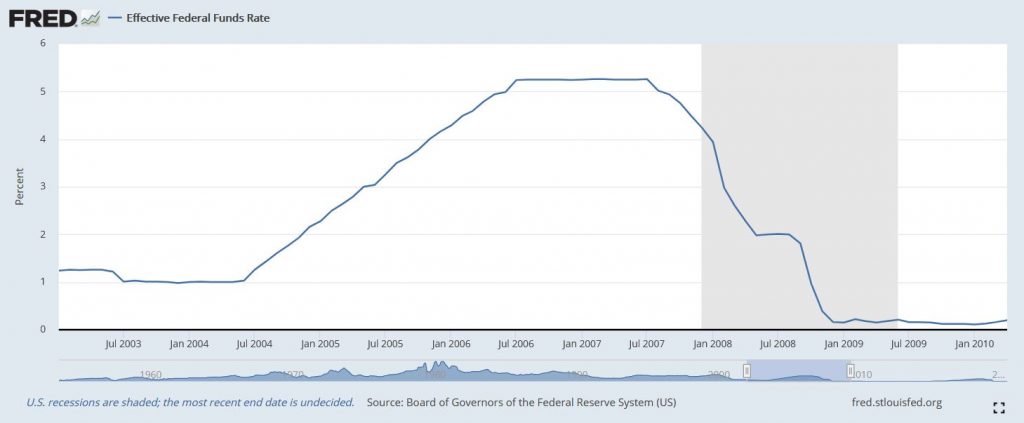

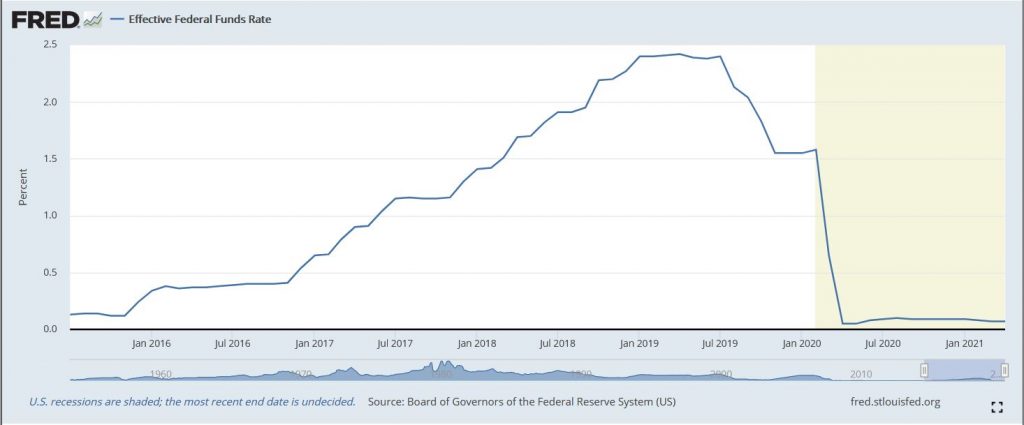

Wie vorher beschrieben steuern die Zentralbanken den kurzfristigen Schuldenzyklus durch den Leitzins. Allerdings sinken die Zinsen mit jedem durchlebten Zyklus im Durchschnitt immer weiter. Was bedeutet das genau? Schauen wir uns die USA genauer an. Nach dem Zweiten Weltkrieg stiegen die Zinsen kontinuierlich bis sie ihren Höhepunkt 1981 mit 19% erreichten.

In dieser Grafik lassen sich sehr schön die kurzfristigen Zyklen erkennen. Seit der durch die Ölkrise ausgelösten Rezession 1981 sanken die durchschnittlichen Zinssätze kontinuierlich. Wir sehen genau seitdem, dass die Vermögenswerte wie Aktien oder Immobilien durch die Decke schießen, während die Zinssätze der Anleihen immer weiter gesunken sind. Wenn die Zinsen nur kurzfristig immer wieder steigen, aber langfristig stetig fallen, macht es immer mehr Sinn sich über einen langen Zeitraum zu verschulden und sein Kapital in Vermögenswerte zu investieren.

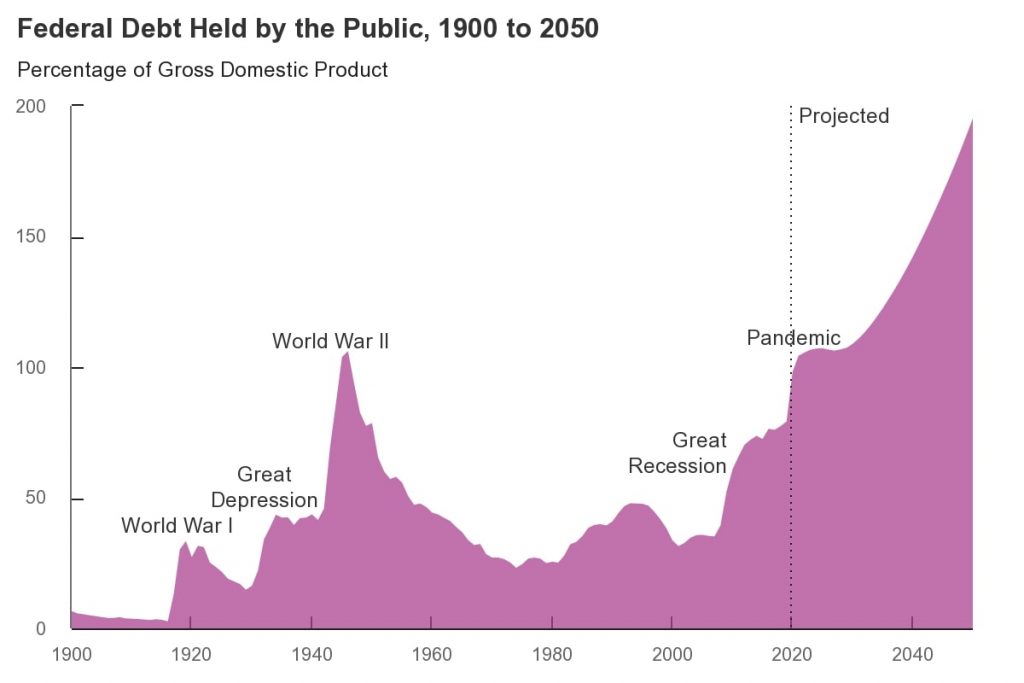

Gleichzeitig sehen wir einen enormen Anstieg der Schulden. Immer mehr Kredit ist im Umlauf. Obwohl die Zinslast gesenkt wird durch die Herabsetzung des Zinses, bleibt die Schuldenlast dennoch bestehen. Die USA haben inzwischen eine Verschuldung von 127% zum Bruttoinlandsprodukt und ist damit höher verschuldet als zu Zeiten des Zweiten Weltkrieges. Damals konnten die USA innerhalb von 30 Jahren ihre Schuldenlast stark reduzieren. Schulden wurden früher benutzt, um besondere Krisen zu finanzieren. Heute erwecken die enormen Schulden das Gefühl, dass wir in einer ständigen Krise leben. Diese Schuldenlast erdrückt die Bevölkerung. Jeder weiß, dass die Schulden nicht für immer bestehen können. Früher oder später müssen sie getilgt werden.

Obwohl die Zentralbanken immer wieder versuchen den Zinssatz in Zeiten des wirtschaftlichen Booms anzuheben, erreicht dieser niemals das Vorkrisenniveau. Hier die Entwicklung der Zinssätze in den letzten kurzfristigen Schuldenzyklen.

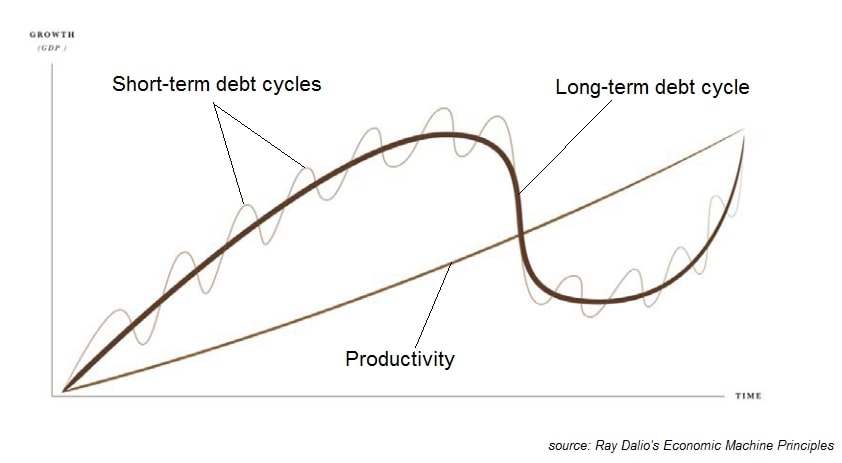

Legt man nun das Produktivitätswachstum, den kurzfristigen Schuldenzyklus und den langfristigen Schuldenzyklus übereinander, bekommt man den Kreislauf einer jeden Volkswirtschaft.

Was nun?

Die Geschichte wiederholt sich nicht, aber sie reimt sich. Der Zinssatz der Weltreservewährung wird wie in der Vergangenheit nicht das Zinsniveau der Vorkrise erreichen. Sobald der Zinssatz langfristig auf 0% gefallen ist und das Ende des langfristigen Schuldenzyklus erreicht ist, braucht die Zentralbank neue monetäre Strategien, um die Wirtschaft zu stimulieren. In Japan sehen wir diese Mechanismen schon seit 40 Jahren und können damit ziemlich genau vorherbestimmen was passieren wird. Zuerst werden die Zentralbanken Staatsanleihen der Regierungen (=QE) kaufen. Um die Schuldenlast ertragbar zu machen, werden die Schulden monetarisiert. Jeder Bürger eines Landes bürgt nicht mehr nur noch für seine eigenen Schulden, sondern auch für die Schulden seiner Regierung.

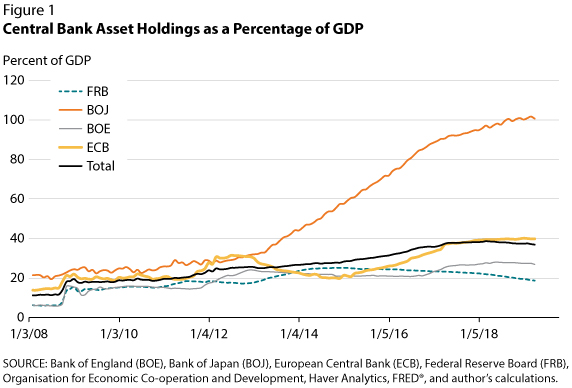

Sobald die Zentralbanken anfangen die Schulden zu monetarisieren, werden sie auch weitere Finanzprodukte auf dem Kapitalmarkt aufkaufen. Die Zentralbank wird zu einem Kreditgeber letzter Instanz. Jetzt werden nicht nur Staatsanleihen aufgekauft, sondern auch Anleihen von Unternehmen so wie börsennotierte Indizes. Die Bank of Japan hält Aktien im Wert von 434 Milliarden US-Dollar. Insgesamt hält die Bank of Japan Anlagenklassen in der Höhe des japanischen Bruttoinlandprodukts.

Dieser ganzer Vorgang wird als die Nationalisierung der Wirtschaft bezeichnet. Das alles löst aber immer noch nicht die Probleme der Schuldenlast. Es ist keine langfristige Lösung die Schulden zu tilgen.

Der logische Weg wäre die Ausgaben zu senken und mithilfe einer harten Sparpolitik die Verschuldung wieder in den Griff zu bekommen. Wie oben aber bereits erwähnt sind die Ausgaben einer Person die Einnahmen einer anderen Person. Die wirtschaftliche Situation würde sich also immer weiter zuspitzen. In den 1930er Jahren hat Roosevelt genau das probiert, um die große Depression zu überwinden. Er kam damit aber in eine Deflationsspirale. Wenn weniger produziert wird durch die Reduzierung der Ausgaben, rutscht das Produktivitätswachstum in einen negativen Bereich. Dies würde dazu führen, dass die Schuldenlast letztendlich steigen würde.

Die einzige Lösung besteht darin die Schulden zu inflationieren. Wenn die Person mehr Geld besitzt, kann sie ihre Schuldenlast mit dem frischen Geld reduzieren. Zentralbanken sind auf der Suche nach einem Mechanismus, der das ermöglicht. Die Einführung von CBDC (Digitales Zentralbankengeld) wäre eine potenzielle Lösung. Die Bürger könnten dann ein direktes Konto bei der Zentralbank haben. Damit ist die Zentralbank nicht mehr abhängig von den Geschäftsbanken und kann monetäre Entscheidungen auf direktem Wege umsetzen. Der Benachteiligte ist der Gläubiger. Der Schuldner kann ihn zwar bezahlen, allerdings nur mit der entwerteten Geldeinheit. Diese Option ist für ihn aber immer noch besser als ein Schuldenschnitt, bei dem ein Teil des Anspruches gegenüber dem Schuldner gestrichen wird.

Sobald die Schuldenlast der Nation gesenkt wurde, beginnt der langfristige Schuldenzyklus wieder von vorne. Der Konsum wird wieder mehr mit eigenen Mitteln und nicht mit Krediten finanziert, die Wirtschaft fängt wieder an zu wachsen und die Zentralbank kann die Zinsen wieder langfristig anheben.

Sozialen Unruhen

Auf den ersten Blick hört sich das nicht schlimm an. Die Entwertung des Geldes kann damit gerechtfertigt werden, dass zumindest die Wirtschaft nun wieder zu Wachsen anfängt. Auch für die Gläubiger ist die Entwertung besser als ein Schuldenschnitt. Werden aber die sozialen Verwerfungen betrachtet, die am Ende eines langfristigen Schuldenzyklus auftreten, bekommt man ein anderes Bild.

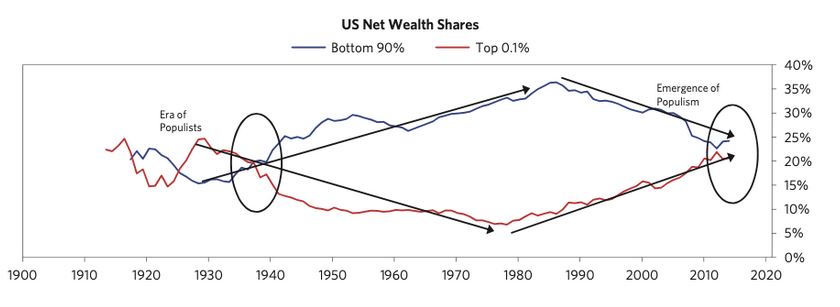

Ein Land, das sich der Nationalisierung der Wirtschaft durch die Zentralbanken hingibt, lässt eine Gruppe von Menschen profitieren, während der Rest die negativen Konsequenzen zu spüren bekommt. Wie vorher beschrieben erlebten die Vermögenswerte in den USA in den letzten 40 Jahren einen unfassbaren Boom. Leider ist aber nicht der einfache Arbeiter an den Kapitalmärkten, sondern bereits vermögende Menschen. Sie profitieren umso mehr von der Preissteigerung der Vermögenswerte. Neue Markteilnehmer haben keine andere Möglichkeit als überteuerte Vermögenswerte zu kaufen, wenn sie ihr Erspartes vor der Inflation schützen wollen. Am besten kann das am amerikanischen S&P500 veranschaulicht werden. Im Durchschnitt musste ein Amerikaner knapp 31 Stunden arbeiten, um sich den Indexfonds des S&P500 kaufen zu können. Inzwischen sind es 120 Stunden.

Durch die Inflationierung der Anlagenklasse kommt es zu einer Vermögensumverteilung von unten nach oben. Das Kapital sammelt sich vermehrt bei den Leuten, die bereits im Kapitalmarkt investiert sind. Die Schere zwischen arm und reich wächst. Die Stimmen werden immer lauter das Vermögen mithilfe mithilfe staatlicher Gewalt umzuverteilen. Folgt der Staat dieser Aufforderung nicht, kann es zu Aufständen und politischen Unruhen kommen. Es ist kein Zufall, dass populistische Parteien zu dieser Zeit breiten Zuspruch in der Bevölkerung finden. Sie bieten einfache Lösungen an für ein äußerst komplexes Problem. Ray Dalio fasst es zusammen:

"Wohlstandslücken nehmen während der Blasenbildung zu und werden in schwierigen Zeiten besonders für die weniger Privilegierten ärgerlich. In solchen Zeiten tritt Populismus sowohl auf der linken als auch auf der rechten Seite auf. Wie gut die Menschen und das politische System diese Situation meistern können, ist davon abhängig, wie groß die wirtschaftlichen und gesellschaftlichen Schäden sind. Zurzeit nehmen in den USA Ungleicheit und Populismus in demselben Maß zu wie in den 1930er Jahren. In beiden Fällen entsprach das Nettovermögen der oberen 0,1 Prozent der Bevölkerung ungefähr dem der unteren 90 Prozent zusammen."

Ray Dalio, The Debt Crises

Situation in Europa

Sehen wir uns jetzt genauer an, wie es bei uns in Europa aussieht und in welcher Phase des langfristigen Schuldenzyklus wir uns befinden. Das Projekt Europa mit einer gemeinsamen Währung ist noch sehr jung. Trotzdem sehen wir hier auch typische Anzeichen, die auf ein Ende des langfristigen Schuldenzyklus hindeuten. Normalerweise ist die Dauer des langfristigen Schuldenzyklus bei 75 - 100 Jahren. Leider gab es Entwicklungen in Europa, die den Prozess beschleunigten.

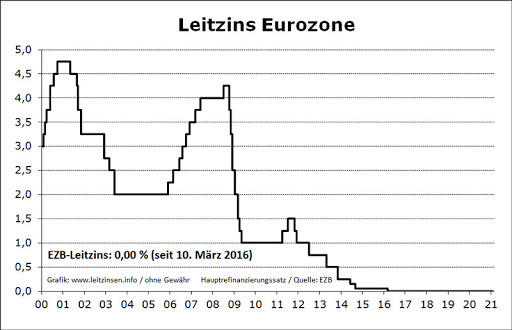

Über die letzten 20 Jahre durchlebte Europa zwei kurzfristige Schuldzyklen. Das lässt sich anhand der Zinsentwicklung beobachten. Genau wie in den USA war der maximale Zinssatz im zweiten Zinszyklus niedriger als im ersten, bevor er sich dann durch die Euroschuldenkrise den 0% annäherte. Während es die USA nochmal geschafft hat 2018 die Zinsen anzuheben, ist im Euroraum der Leitzins seit 2016 bei 0%. Der Grund dafür ist die enorme Schuldenlast einiger EU-Länder wie Griechenland, Italien oder Spanien. Die Schuldenlast vieler südeuropäischer Länder hat sich schneller entwickelt als in den USA und auch können diese Länder nicht mit dem Wirtschaftswachstum der USA mithalten. Die USA haben in absoluten Zahlen mehr Schulden, in Relation zu der Wirtschaftskraft steht die USA aber trotzdem noch besser da als Europa.

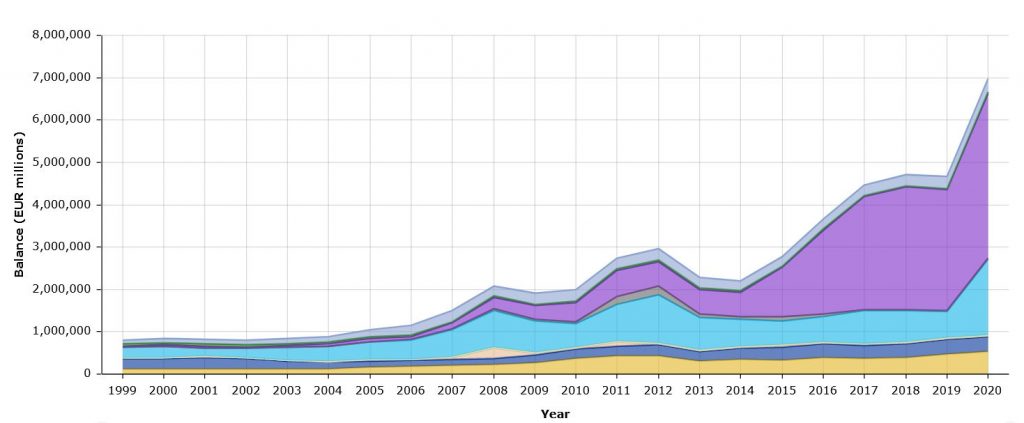

Der zweite Punkt ist ebenfalls schon erfüllt. Die Monetarisierung der Schulden. Nach dem Wegfall der Zinsen als Möglichkeit die Wirtschaft anzukurbeln, muss nun die Europäische Zentralbank selbst an dem Kapitalmarkt agieren. Wie die meisten Zentralbanken macht sie das mit dem Kauf von Staatsanleihen europäischer Mitgliedsstaaten. Das Volumen der gekauften Anleihen beträgt inzwischen schon mehr als sieben Billionen Euro.

Mit dem Pandemic Emergency Purchase Programm (PEPP) hat die EZB nun auch angefangen Unternehmensanleihen zu kaufen. Im November 2020 hielt die EZB Unternehmensanleihen im Wert von 640 Milliarden Euro. Im Gegensatz zu den USA hat die EZB noch nicht das Konzept des Helikoptergelds im Zuge der Pandemie benutzt. Hier muss aber dazu gesagt werden, dass das amerikanische Stimulus Paket eher eine politische Entscheidung im Zuge der Präsidentschaftswahl war und keine monetäre Entscheidung seitens der FED. Obwohl der Zeitraum der Zyklen sich in den verschiedenen Ländern unterscheidet, gibt es sehr starke Parallelen zu den monetären Maßnahmen der Zentralbanken.

Die sozialen Verwerfungen sind in Europa nicht zu übersehen. Europäische Länder mit der höchsten Schuldenlast wie Spanien, Italien und Griechenland weisen zugleich die höchste Jugendarbeitslosigkeit auf. In Spanien haben 37% der Jugendlichen keine Arbeit. Der Frust macht sich vor allem bei den Wahlen bemerkbar. In Italien siegte bei der Parlamentswahl 2018 die populistische Fünf-Sterne-Bewegung. Es kam zu einer Koalition von fünf Parteien, die aus sehr verschiedenen Spektren kamen. Es war kein Wunder, dass Italien über die letzten Jahre in das politische Chaos gestürzt ist. Populisten sind das Ergebnis eines gescheiterten monetären Experiments. Es bleibt zu hoffen, dass die angerichteten Schäden gering bleiben, wie Dalio oben beschrieben hat.

Bitcoin

Bringen wir nun Bitcoin ins Spiel. Wie vorher beschrieben ist die einzige Lösung für den langfristigen Schuldzyklus die Senkung der Schuldenlast durch die Entwertung des Geldes. Ist sie das? Obwohl Japan nun seit mehr als 40 Jahren die Zinsen bei null hat und die Bank of Japan der größte Aktionär ist, kommen sie trotzdem nicht aus dem Zyklus. Das Problem ist die richtige Balance zu finden zwischen einer monetären Stimulierung und einer drohenden Hyperinflation.

Aber auch wenn der Zyklus durchbrochen werden kann, haben sich die Probleme nicht gelöst. Die Zentralbanken werden weiterhin den Zinssatz bestimmen und kurzfristige Schuldzyklen, die unweigerlich zu einem langfristigen Schuldzyklus führen, werden wieder entstehen. Die einzige Möglichkeit wäre ein monetäres Gut zu finden, das unabhängig von einer Entscheidung einer zentralen Instanz funktionieren kann.

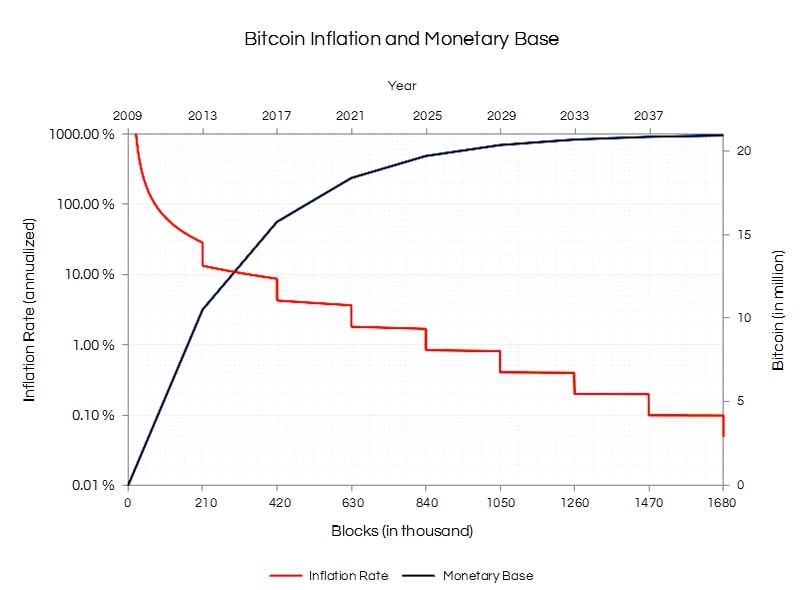

Genau das ist Bitcoin. In einem dezentralen System wie Bitcoin kann es niemanden geben, der einen Zinssatz festlegt. Die einzige monetäre Eigenschaft von Bitcoin ist das harte Limit von 21 Millionen Münzen. Monetäre Maßnahmen, die Zentralbanken anwenden, um den unvermeidbaren langfristigen Schuldzyklus abzufedern, sind mit Bitcoin nicht möglich. Ein Anleihenkauf Programm lässt sich nicht mit einem knappen Gut wie Bitcoin realisieren. Auch die Entwertung des Geldes ist nicht möglich. Nur durch den Wegfall der Zinsmanipulation der Zentralbanken werden viele Probleme, die unser aktuelles Finanzsystem hat, verschwinden.

Bitcoin bietet jedem Menschen eine Möglichkeit friedlich das System zu verlassen. Es erscheint naiv anzunehmen, dass Staaten mit ihrer monetären Politik das Problem lösen können. Die einzige Möglichkeit wäre das Geld zu entwerten und die Schuldenlast zu senken. Die Geschichte hat gezeigt, dass eine Entwertung des Geldes immer einen Verlierer hat: der einfache Bürger. Er hat keine andere Wahl als die fiskalpolitischen und monetären Konsequenzen der Regierungen zu tragen. Heute hat er eine Alternative: Bitcoin. Oft wird die Bitcoin-Community für ihre einfach Sicht der Dinge belächelt. Viele können sich nicht vorstellen welche positive Folgen ein Geld haben kann, das nicht manipuliert werden kann. Bekanntlich sind aber die besten Lösungen die einfachsten.

Quelle: Twitter

Zusammenfassung

Ray Dalio hat mit seiner Theorie der verschiedenen Schuldenzyklen das aktuelle System hervorragend beschrieben. Zentralbanken können über einen längeren Zeitraum nur die Zinsen senken. Sobald die Zinsen aber Richtung 0% fallen, müssen die Zentralbanken sich auf alternative Methoden berufen. Das führt aber zu vielen negativen Konsequenzen. In Deutschland hat das Ende des langfristigen Schuldenzyklus vor knapp 100 Jahren und die daraus entstandene Hyperinflation maßgeblich zum Aufstieg Hitlers beigetragen. Die Geschichte ist voll mit sozialen Verwerfungen, die einsetzen, wenn die Menschen realisieren, dass das Geldsystem nicht in Ordnung ist. Zurzeit sehen wir, dass die alten Stimmen der Vermögensumverteilung wieder lauter werden. Bewegungen wie "Eat the Rich" ("Esst die Reichen") in Amerika dürfen nicht unterschätzt werden. Mit der Erfindung von Bitcoin müssen wir uns aber mit solch düsteren Szenarien nicht abfinden. Wir haben zu jeder Zeit selbst die Möglichkeit aus dem alten System auszusteigen und dabei zu helfen ein besseres System zu schaffen.