Vor einigen Tagen berichtete Blocktrainer.de über zwei kleine Anfragen der FDP-Fraktion an die Bundesregierung, die sich auf die Besteuerung von virtuellen Währungen und Token sowie den Investments deutscher Spezialfonds in Kryptowerte bezogen.

Nun liegt uns ein Schreiben der parlamentarischen Staatssekretärin Sarah Ryglewski vor, welche die "Kleine Anfrage zur Besteuerung von virtuellen Währungen und Token" im Namen der Bundesregierung beantwortet. Zwar sind einige der gegebenen Antworten durchaus interessant, im Großen und Ganzen gab es aber keine wirklichen Überraschungen und die Bundesregierung hält sich weitestgehend bedeckt (oder hat tatsächlich keine Ahnung).

Höhe der Steuereinnahmen durch Krypto

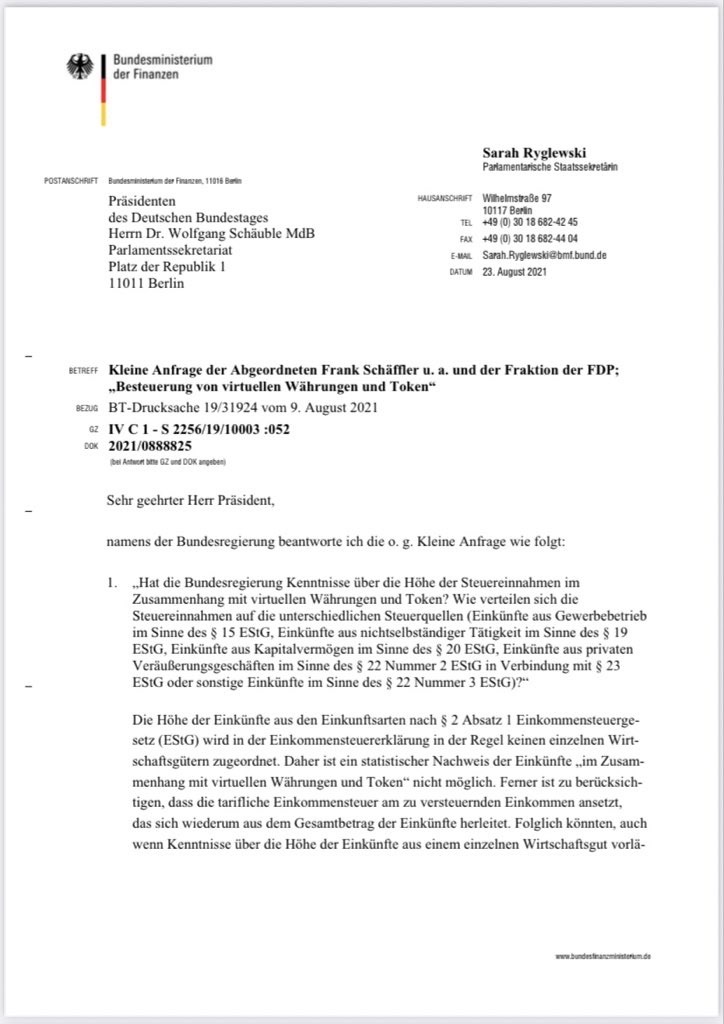

Die Antwort auf die Frage, ob die Bundesregierung Kenntnisse darüber hat, wie hoch die Steuereinnahmen durch Kryptowerte sind, könnte kurz und knapp mit einem einfachen "Nein" beantwortet werden.

Da die Höhe der Einkunftsarten in der Einkommenssteuererklärung keinen einzelnen Wirtschaftsgütern zugeordnet wird, kann die Bundesregierung leider keinen statistischen Nachweis erbringen.

Mining in Deutschland & BTC in El Salvador

Auch zu den in Deutschland ansässigen Minern und Mining-Pools scheint die Bundesregierung keine beziehungsweise nur wenige Kenntnisse zu haben. In ihrer Antwort beruft sich Frau Ryglewski auf öffentlich zugängliche Informationen und verweist auf die Antwort zu einer älteren Kleinen Anfrage, in der es heißt:

"Der Bundesregierung stehen keine offiziellen nationalen oder internationalen Quellen, z. B. vom Statistischen Bundesamt, vom Statistischen Amt der Europäischen Union (Eurostat) oder von der Internationalen Energieagentur (IEA) zu den angefragten Angaben zur Verfügung."

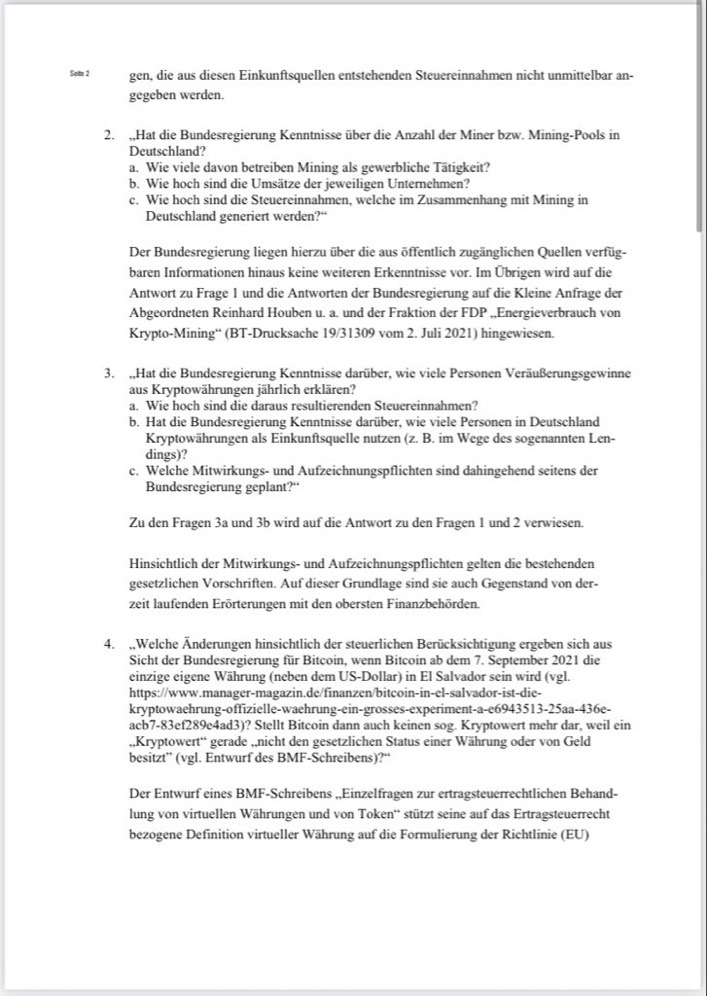

Besonders interessant war die Frage nach einer Änderung in der steuerlichen Berücksichtigung von Bitcoin, nachdem es am 07.09.2021 in El Salvador zu einem gesetzlichen Zahlungsmittel und damit einer offiziellen Fremdwährung wird.

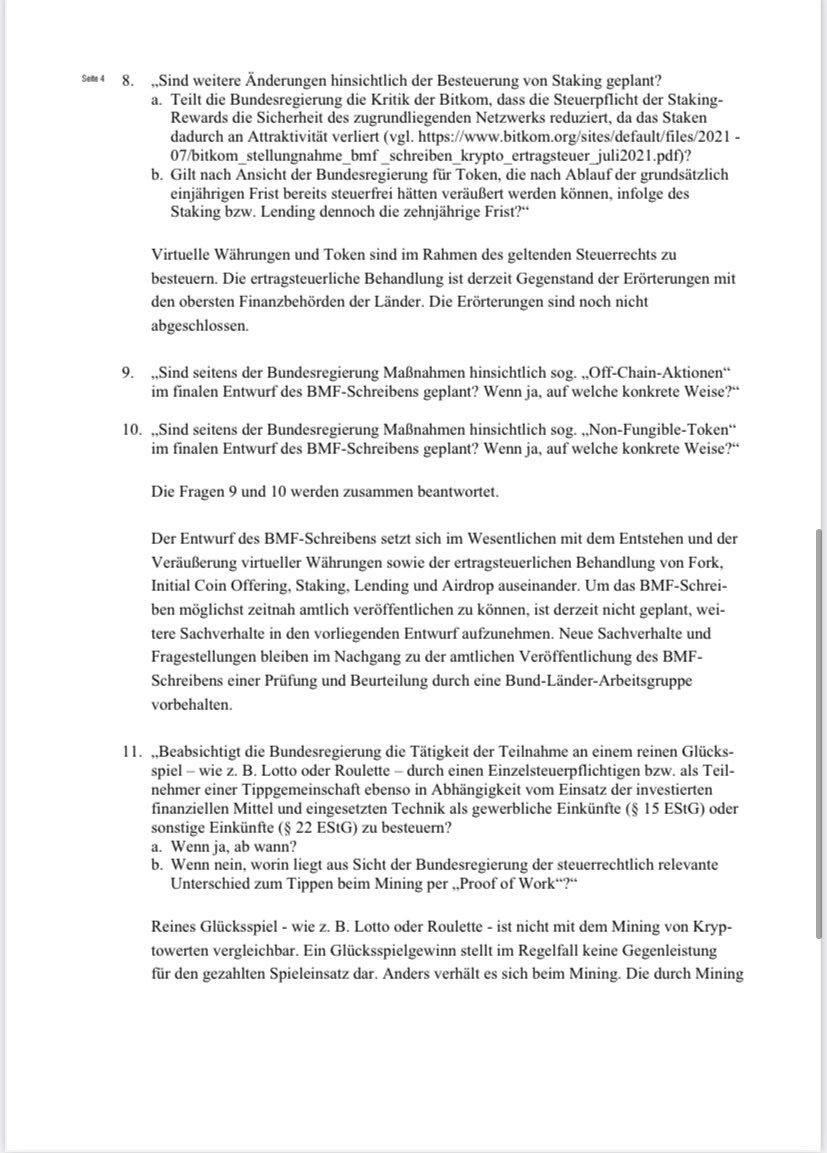

Leider gab es auch hier keine eindeutige und stichfeste Antwort. Es wird sich zunächst lediglich auf die Definition der EU Richtlinie 2018/843 berufen. Die Aussagen "Eine Anpassung [...] wird geprüft" und "[...] die Erörterungen des Entwurfs des BMF-Schreibens [sind] noch nicht abgeschlossen" hält immerhin die Spannung hoch, dass sich an dieser Front noch etwas tut. Eine Änderung der Definition von "Kryptowerten" im Allgemeinen ist jedenfalls nicht geplant.

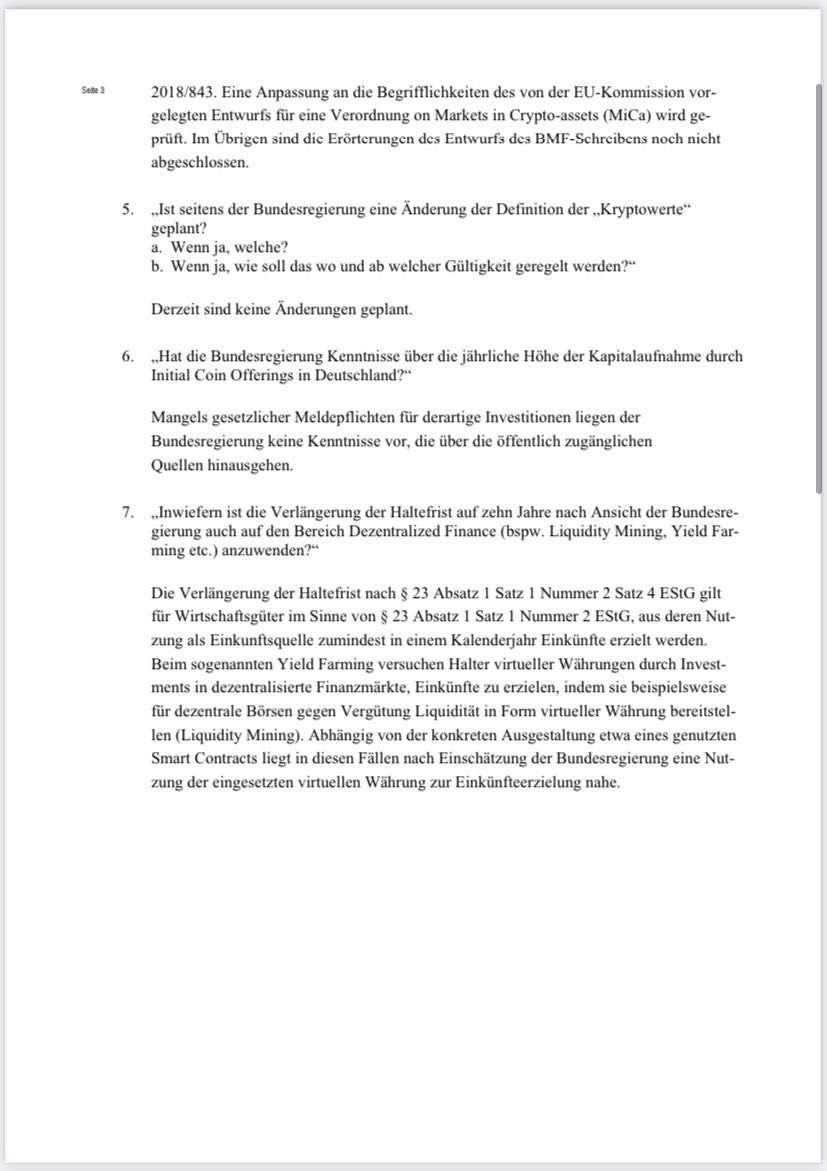

Verlängerung der Haltefrist

Immerhin zur Verlängerung der Haltefrist von einem auf zehn Jahre gab es eine einigermaßen konkrete Antwort.

Tatsächlich scheint es so zu sein, dass sich nach Einschätzung der Bundesregierung die Haltefrist für den Bereich des "Decentralized Finance (DeFi)" wie z.B. dem Liquidity Mining oder Yield Farming auf zehn Jahre verlängert, da die virtuellen Währungen hierbei zur Einkünfteerzielung eingesetzt werden.

Warten auf das BMF-Schreiben

Die restlichen Antworten lassen sich überspitzt mit "wir müssen auf das BMF-Schreiben warten" zusammenfassen. Dieses soll laut den Aussagen von Frau Ryglewski möglichst zeitnah amtlich veröffentlicht werden. Das dann veröffentlichte Schreiben setzt zwar kein neues Recht, legt aber das geltende Ertragssteuerrecht entsprechend aus, was dazu führt, dass dieses in allen offenen Fällen anzuwenden ist.

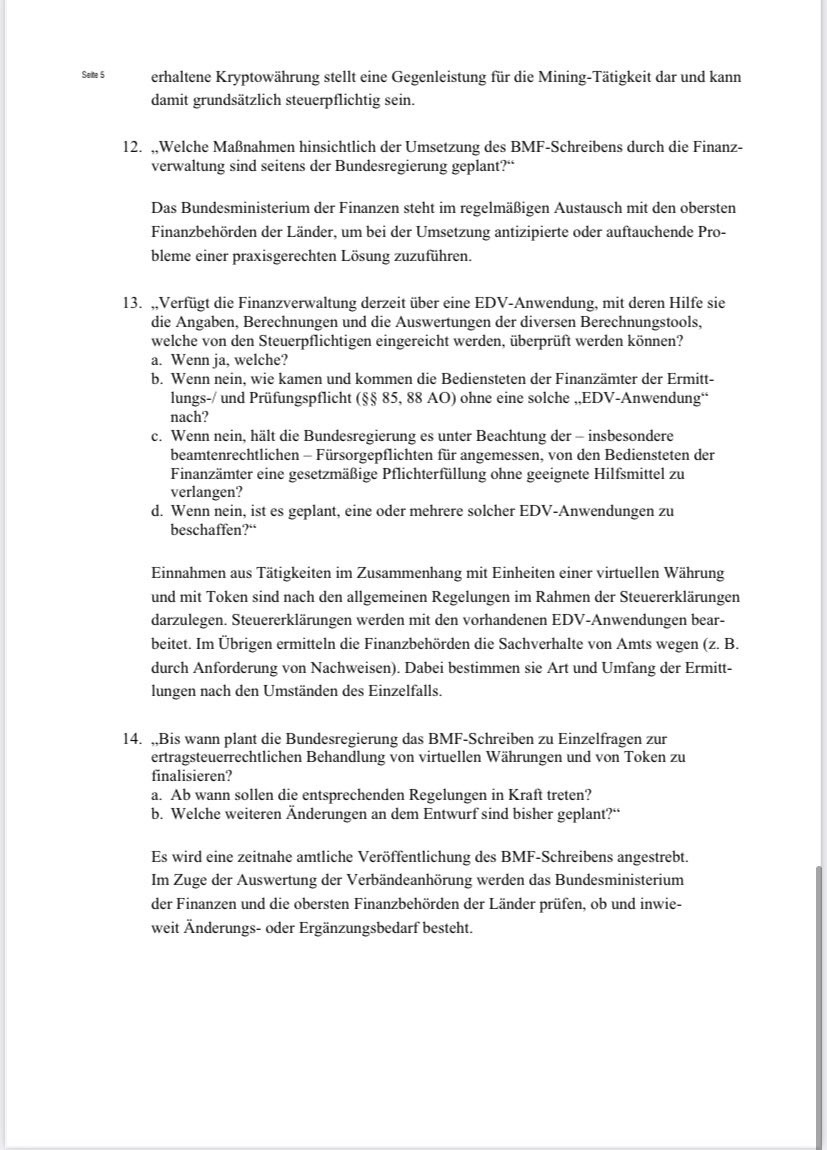

Abschließend ist noch die Tatsache erwähnenswert, dass laut der Antwort auf Frage Nr. 13, die Bundesregierung (noch) keine EDV-Mittel einsetzt, um die Angaben, die von Steuerpflichtigen gemacht werden, auch tatsächlich überprüfen zu können. Die Bundesregierung verwendet weiterhin nur die bereits vorhandenen EDV-Anwendungen und plant, wie es scheint, auch in naher Zukunft kein Upgrade auf "Chain-Analyse-Tools".

Zur Anfrage bezüglich der Spezial-Fonds liegt uns bisher noch keine Antwort vor. Wir werden euch natürlich rechtzeitig darüber informieren.