Vorwort: Der folgende Text bezieht sich auf ein Entwurfsschreiben des Deutschen Bundesministeriums für Finanzen. Die darin festgeschriebenen Regelungen sind ein Entwurf und eine Empfehlung, jedoch noch keine Gesetzmäßigkeit. Änderungen können sich ergeben und im Laufe der Zeit auch eine völlig andere steuerliche Behandlung von Kryptowährungen durchsetzen. Wir haben uns mit dem Entwurfsschreiben beschäftigt und die wichtigsten Kern-Erkenntnisse zusammengefasst.

Wir sind keine Steuerberater und dürfen auch keine steuerliche Beratung durchführen – der anschließende Text ist daher als Information zu betrachten. Mutmaßungen zur Anwendung der niedergeschriebenen Regelungen stellen eine reine Vermutung dar und dürfen nicht als Grundlage einer steuerrechtlichen Erklärung verwendet oder angeführt werden. Für konkrete steuerliche Fragen bitten wir darum, sich an das eigene zuständige Finanzamt oder einen fachkundigen Steuerberater zu wenden.

Am 17. Juni veröffentlichte das Bundesministerium für Finanzen auf seiner Website ein Entwurfsschreiben zur Ertragssteuerrechtlichen Behandlung von virtuellen Währungen und Token. Hierin wird auf verschiedene steuerrechtliche Aspekte von Kryptowährungen und damit verbundenen Anwendungen wie DeFi (Dezentrale Finanzen) eingegangen. Das Schreiben richtet sich an die obersten Finanzbehörden der Bundesländer. Die betroffenen Verbände und Steuerbehörden erhalten nun Gelegenheit, den Entwurf zu sichten. Das Bundesministerium ermöglicht damit Stellungnahmen, bevor ein finales und amtliches Dokument veröffentlicht wird.

Das Dokument im Originaltext findet ihr hier.

Betrachtung steuerrechtlicher Behandlung aus betrieblicher und privater Sicht

Da für Unternehmen, die mit Kryptowährungen Geld verdienen, Mining betreiben oder Kryptowährungen in ihrer Bilanz halten, andere Regelungen gelten als für Privatpersonen, wird die steuerrechtliche Regelung stets von zwei Seiten betrachtet: im Betriebsvermögen und im Privatvermögen.

Da es sich bei dem Schreiben noch um einen Entwurf handelt, gehen wir nicht tiefer auf die steuerrechtliche Behandlung im Betriebsvermögen ein, sondern fokussieren uns an dieser Stelle hauptsächlich auf die steuerrechtliche Behandlung im Privatvermögen. Nur so viel zur Behandlung im Betriebsvermögen: Kryptowährungen sind in der Regel als Teil des Betriebsvermögens zu betrachten und in der Bilanz bzw. Auflistung der betrieblichen Vermögenswerte aufzuführen. Gewinne und Einnahmen aus Geschäften und Veräußerungen von Kryptowährungen sind nach Gewinn- und Verlustrechnung zu dokumentieren und zu versteuern. Eine Haltefrist entfällt in der Regel.

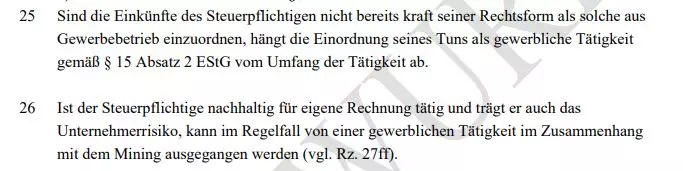

Mining wird grundsätzlich erst einmal als gewerblich ausgelegt

Beim Mining von Kryptowährungen geht der Entwurf lang und ausführlich auf die verschiedenen zu Betrachtenden Aspekte beim Mining ein und stellt das Mining als Aktivität mit Gewinnerzielungsabsicht unter Generalverdacht. Unter der Prämisse, dass der Miner nachhaltig auf eigene Rechnung arbeite, könne im Regelfall von einer gewerblichen Tätigkeit ausgegangen werden.

Unterscheidung in Virtuelle Währungen und Token

Zur korrekten ertragssteuerlichen Betrachtung unterscheidet das Bundesministerium zwischen virtuellen Währungen, die auf ihrer eigenen Blockchain laufen wie Bitcoin, Litecoin, Ethereum und Ripple sowie Token mit Bezahlfunktion und Token im Speziellen, die bestehende Blockchains wie zum Beispiel Ethereum nutzen.

Es wird dabei klar festgestellt, dass virtuelle Währungen nicht mit dem gesetzlichen Status einer Währung oder Geld gleichgesetzt werden, sondern als digital dargestellte Werteinheiten, die von natürlichen oder juristischen Personen als Tauschmittel akzeptiert werden. Der Gesetzgeber nimmt damit eine klare Position ein, die zumindest in der Betrachtung virtuellen Währungen den Geldstatus abspricht. Ob dies dauerhaft so bleiben wird oder sich zum Beispiel Bitcoin durch aktuelle Entwicklungen wie in El Salvador als Geld etablieren und durchsetzen kann und dadurch auch im Steuerrecht wieder eine andere Betrachtung von Nöten wird, ist gegenwärtig schwer einzuschätzen.

Bei Token wird noch einmal in Currency- und Paymenttoken, Utility Token, Equity- und Dept Token unterschieden. Hierbei wird der Usecase des Token im Speziellen betrachtet und daraus die steuerrechtliche Behandlung abgeleitet, die sich je nach Usecase unterscheiden kann. Für die Veräußerung von Token sowie Payment und Currency Token speziell gilt grundsätzlich eine Gleichbehandlung wie für die Veräußerung virtueller Währungen.

Eine gute Nachricht vorweg: Für Hodler ändert sich nur wenig

Die Haltefrist von einem Jahr für das reine Hodln bleibt bestehen

Exkurs: Die Halte- bzw. Spekulationsfrist von Kryptowährungen beträgt derzeit ein Jahr. Realisierte Gewinne die mit dem Handel von Kryptowährungen gemacht wurden, welche man länger als ein Jahr gehalten hat, sind in Deutschland bisher steuerfrei.

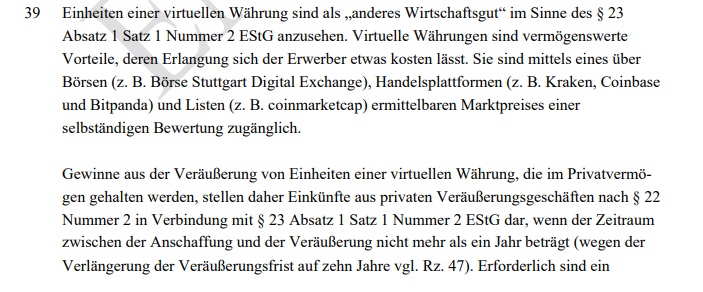

Für großes Aufatmen dürfte sorgen, dass aus Artikel 39 des Entwurfs hervorgeht, dass Einkünfte aus der Veräußerung von Kryptowährungen auch weiterhin nach einem Jahr Haltefrist als steuerfrei verbleiben. Es gilt damit wie gehabt für Hodler die Steuerfreiheit nach einem Jahr und die Freigrenze von 600,00€ für alle veräußerten virtuellen Währungen und Token unter einem Jahr Haltefrist.

Bitcoin und Co. werden damit auch erstmals unmissverständlich als anderes Wirtschaftsgut und Gegenstand eines privaten Veräußerungsgeschäftes gemäß §23 Absatz 1 Nummer 2 betrachtet und abweichende Vermutungen sowie Auslegungen aus dem Weg geräumt. Grundsätzlich ist der Wert der virtuellen Währung oder des Tokens zum Zeitpunkt des Erwerbs und zum Zeitpunkt der Veräußerung zu dokumentieren und bei Unterschreiten der Haltefrist steuerlich zu erfassen und mit dem eigenen Einkommenssteuersatz zu versteuern.

Airdrop – Geschenk oder Gegenleistung?

Exkurs: Als Airdrop bezeichnet man eine Methode zur Verteilung von Kryptowährungen an neue Nutzer, die diese kostenlos und teilweise ungefragt erhalten. Airdrops dienen oft als Giveaway zu Werbezwecken, um neu auf dem Markt erschienene Krypto-Token bekannter zu machen.

Wo sich jedoch klar etwas ändert ist bei Airdrops: Hier soll zukünftig zwischen einem Airdrop im Sinne einer Schenkung und einem Airdrop mit Gegenleistungen unterschieden werden.

Im Artikel 79ff des Entwurfs wird auf die grundsätzliche Betrachtung von Airdrops eingegangen. Dabei unterscheidet der Gesetzgeber zwischen Airdrops als Gegenleistung und Airdrops, die ohne eigenes Zutun als Geschenk zu betrachten sind.

Als Gegenleistung wird ein Airdrop hierbei betrachtet, wenn man sich für das Beziehen dessen erst irgendwo anmelden und oder persönliche Daten von sich freigeben muss. Hierbei wird der Aidrop als Gegenleistung für die Datenüberlassung betrachtet. Dazu kann auch das Anmelden bei einem Airdrop- oder Earn Programm gelten, bei dem in gewisser Regelmäßigkeit die Verteilung neuer virtueller Währungen oder Token erfolgt. Steuerrechtlich einzuordnen ist er damit unter §22 Nummer 3 EstG.

Gab es keine Anmeldung auf irgendeiner Seite zum Zwecke des Airdrops und auch sonst keine spezifischen Maßnahmen und ist der Airdrop ohne Zutun (es ist davon auszugehen, dass das reine Claimen ohne Angabe weiterer persönlicher Daten hierunter zählt) zugegangen, dann kann der Vorgang als Schenkung betrachtet werden und ist ggf. steuerrechtlich als solche zu betrachten. Als Beispiel hierfür könnte zum Beispiel der Uniswap Airdrop aufgeführt werden.

Im Übrigen gilt bei der Veräußerung von Airdrops wieder die Betrachtung als Gegenstand eines privaten Veräußerungsgeschäft und dessen Wert zum Zeitpunkt des Zugangs sowie der Veräußerung sind zu erfassen.

Einkommen aus Staking und Lending und das leidige Thema der Haltefristverlängerung

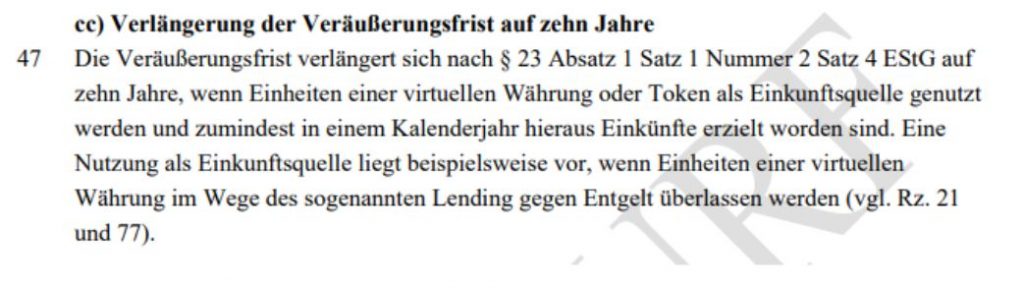

Das deutsche Bundesministerium der Finanzen macht im Entwurf in Artikel 47 unmissverständlich klar, dass jegliche auf Vermehrung der eigenen Bestände angelegten Aktivitäten (Trading ausgenommen) bei dem initial erworbene Coins zur Generierung von Einkommen aufgewendet werden, zu einer Haltefristverlängerung der eingesetzten Coins auf zehn Jahre führen. Doch damit nicht genug, es reicht dafür, dass aus die Coins in mindestens einem Jahr als Einkunftsquelle genutzt werden. Eine Nutzung bereits steuerfreier Coins könnte somit die bereits bestehende Steuerfreiheut wieder zunichte machen.

„Bei Wirtschaftsgütern im Sinne von Satz 1, aus deren Nutzung als Einkunftsquelle zumindest in einem Kalenderjahr Einkünfte erzielt werden, erhöht sich der Zeitraum auf zehn Jahre.“

Entwurfsschreiben "Einzelfragen zur ertragsteuerrechtlichen Behandlung von virtuellen Währungen und vonToken", Artikel 47 - Bundesministerium der Finanzen

Damit werden für das bisher am meisten diskutierte Thema, nämlich die Steuerfreiheit von Coins, die für Lending und Staking verwendet werden, harte Fakten geschaffen.

Staking als Einkommensquelle? Ja, aber…

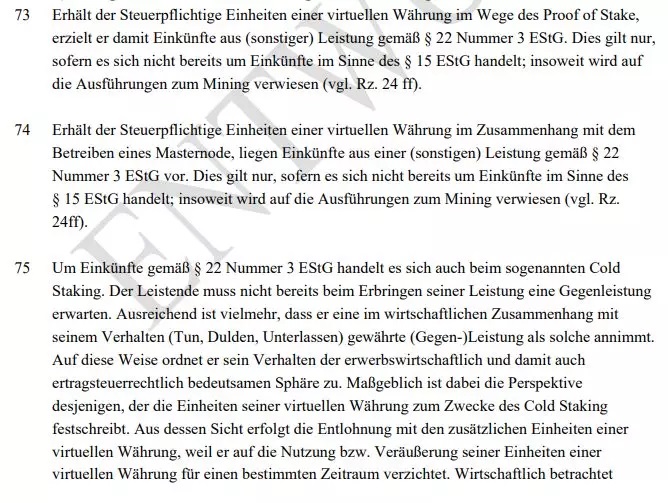

Wenn virtuelle Währungen oder Token gestaked werden und damit ein Einkommen in Form von Staking Rewards generiert wird, dann gilt dies als Nutzung des Coins als Einkunftsquelle und zieht eine Haltefristverlängerung der gestaketen Coins mit sich. Die gilt sowohl beim Betreiben einer Masternode als auch beim Staking in einem Pool.

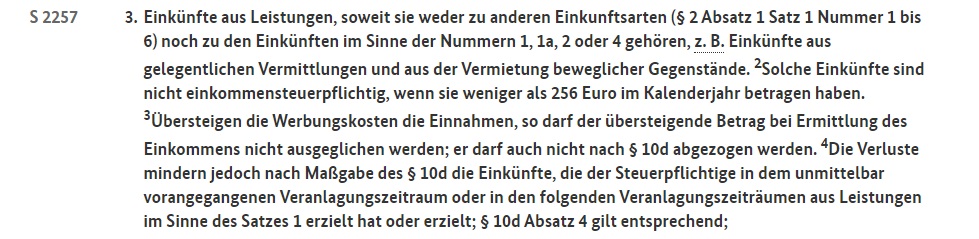

Die Stakingrewards selbst werden nach §22 Nummer 3 EstG versteuert. Hierbei sind für durch solche Aktivitäten erhaltene Einkommen bis 256,00 € pro Kalenderjahr steuerfrei, alles darüber ist einkommenssteuerpflichtig.

Der Wert der als Reward zugeflossenen Coins ist zu erfassen und bei Überschreiten eines Wertes von 256,00 € zu versteuern. Umstritten ist, ob die als Rewards zugegangenen Coins anschließend wieder als Gegenstand eines privaten Veräußerungsgeschäftes gemäß §23 Absatz 1 Nummer 2 betrachtet werden und damit der Haltefrist und einer potentiellen Haltefristverlängerung unterliegen, wenn Sie erneut gestaked werden. Der Entwurf ist in diesem Punkt nicht ganz klar und eine potentielle Doppelbesteuerung anzunehmen, falls dem so sein sollte.

Lending – Die Haltefrist grätscht dazwischen

Die Überlassung von Kryptowährungen in Form des Lendings wird von vielen als die Zukunft des Bankings gefeiert – Zinsen für das Verleihen von Coins erhalten könnte nicht einfacher sein, oder? Die Realität sieht anders aus. So muss der deutsche Steuerpflichtige nicht nur dass höhere Risiko beim Lending in Kauf nehmen, sondern auch hinnehmen, dass nach Entwurf des Bundesministeriums für Finanzen auch beim Lending die eingesetzten Coins eine Haltefristverlängerung auf zehn Jahre erfahren.

Damit leidet die Liquidität der eingesetzten Coins und ohne langfristigen Investmenthorizont auch stark die Attraktivität Zinsen durch Lending zu verdienen, wenn die eingesetzten Coins schneller liquidert werden müssten und dann die Haltefristverlängerung zur Einkommensversteuerung der eingesetzten Coins führt.

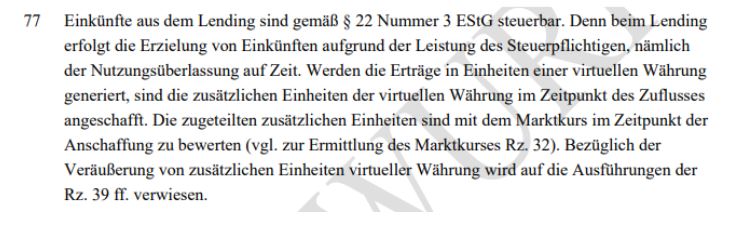

Für die im Rahmen des Lending erhaltenen Zinsen gilt wie beim Staking die Versteuerung nach §22 Nummer 3 EstG und zudem eine anschließende Betrachtung als Gegenstand eines privaten Veräußerungsgeschäftes. Auch hier gilt bei direkter Verwendung der zugeflossenen Zinsen im Rahmen des Lending eine Haltefristverlängerung der als Zinsen erhaltenen Coins auf zehn Jahre.

Dokumentation, Mitwirkungs- und Aufzeichnungspflichten

Für Die Dokumentation der Geschäfte mit Kryptowährungen wurden im Entwurf drei Artikel freigehalten. Es ist damit zu rechnen, dass an dieser Stelle auch wieder eine Unterscheidung nach betriebswirtschaftlichem und Privatvermögen erfolgt und der Steuerpflichtige weiterhin in die Bringepflicht genommen wird. Das heißt, man wird wohl auch zukünftig selbst für eine saubere Dokumentation und erforderliche Nachweise in der Verantwortung stehen.

Medien- und Politikecho

In Medien und Politik schlägt der Entwurf auf geteiltes Echo. Einerseits schafft der Entwurf erstmals für Deutschland ein klares und reguliertes steuerliches Regelwerk, das Finanzämter und Steuerberater zukünftig für eine klarere Versteuerung und steuerliche Handhabung nutzen können. Andererseits bemängeln andere Stimmen den Entwurf wiederum als zu hart und mäkeln daran noch zu schwammige Formulierungen an.

Fazit

Bis auf einige Kleinigkeiten ändert sich aus unserer Sicht für den normalen Nutzer von Kryptowährungen nicht viel. Die Haltefrist von einem Jahr bleibt bestehen, die vielverbreitete Praxis der Finanzämter der Haltefristverlängerung bei Staking und Lending wurde erstmalig unmissverständlich bestätigt und in vielen anderen Bereichen schafft der Entwurf erstmals Klarheiten. Man kann klar sagen, dass der Entwurf in einigen Bereichen recht hart reguliert, aber für den normalen Hodler ändert sich dadurch eigentlich (außer vielleicht bei Airdrops) fast nichts.

Man sollte natürlich bedenken, dass das Ganze bisher auch noch ein Entwurf ist – hier können sich noch Änderungen ergeben. Allerdings ist bei der momentanen regulatorischen und steuerlichen Grundstimmung nicht davon auszugehen, dass sich noch größere Änderungen ergeben. Nichtsdestotrotz ist der Entwurf auch bereits als Empfehlung für die Finanzämter zu verstehen und damit bereits ab der nächsten Steuererklärung zu erwarten, dass das ein oder andere Finanzamt anders als bisher entscheidet. Eine durch bisherige Praxis entstandene „Übung“ könnte damit ebenfalls unter Umständen entfallen und das Finanzamt anders als im Vorjahr entscheiden.

Abschließende Erklärung

Wie bereits erwähnt sind wir keine Steuerberater. Sämtliche Formulierungen sind als subjektive Auslegung und Vermutung zu werten und haben keinerlei steuerrechtliche Relevanz und können nicht als Referenzbeispiel verwendet werden. Der Kontakt zum eigenen Finanzamt und zum Steuerberater sollte auch weiterhin bei Unklarheiten und für verbindliche steuerliche Auskünfte der erste Weg bleiben.