In den letzten zwölf Monaten hat sich sehr viel getan im gesamten Bitcoin-Ökosystem. Riesige Unternehmen wie Tesla haben begonnen Bitcoin in ihre Bilanz zu packen und immer mehr Experten aus dem traditionellen Finanzmarkt fragen sich nach den Auswirkungen von Bitcoin auf ihr Geschäft. Die Zeiten stehen auf Umbruch. Raoul Pal, CEO und Co-Founder von der Real Vision Group und Makro-Investor hat es auf den Punkt gebracht: „Die Makroökonomie als Investor ist tot“. Kann Bitcoin diesen Markt wiederbeleben? Und wenn ja, welche Auswirkungen wird das Ganze auf das traditionelle Finanzsystem haben?

Futures-Märkte

Der erste Anhaltspunkt dafür ist der sogenannte Futures-Markt. Bei einem Future Geschäft verpflichtet sich ein Verkäufer eine Ware oder einen Vermögenswert zu einem vorab bestimmten Preis an den Käufer zu liefern. Auch Bitcoin hat einen Futures-Markt. In diesem werden die "Futures" aktuell zu einem höheren Preis gehandelt als der Marktpreis von Bitcoin. Damit ist eine Long/Short Arbitrage möglich, die eine risikofreie Rendite garantiert, da verschiedene Preise zum selben Zeitpunkt in verschiedenen Märkten ausgenutzt werden können.

Exkurs: „Long gehen“ heißt: Ein Börsenwert wird gekauft und zu einem späteren Zeitpunkt - möglichst mit Gewinn - wieder verkauft. Bei „short gehen“ wird der Börsenwert leerverkauft und später - möglichst günstiger - gekauft.

Hier ein Beispiel: Auf Binance kostet ein Future Vertrag für den Juni $67.500. Der aktuelle Preis für einen Bitcoin liegt bei $62.500. Gehe ich nun zu diesem Preis long, kann ich den Future Vertrag shorten und bekomme eine Rendite von 7,3% auf zweieinhalb Monate.

Diese Möglichkeit, mehr als 30% annualisierte Rendite zu bekommen, ist vor allem für Hedgefonds und Investmentbanken interessant. Sie wollen nicht mit der starken Volatilität von Bitcoin in Berührung kommen. Es gibt aber eine Voraussetzung: Bevor ein Future Vertrag geshortet werden kann, muss man zuerst Bitcoin besitzen. Da der Besitz vor allem für große Investoren mit hohen regulatorischen Hürden verbunden ist, leihen sie sich eher Bitcoins dafür aus.

Plattformen wie BlockFi, die Bitcoinkredite ausgeben, benutzen dafür einen sog. over collateralized loan (z. Dt. überversicherter Kredit). Dieses Vorgehen ist im Bitcoin Bereich üblich. Aufgrund der Volatilität von Bitcoin wollen sie von dem Kreditantragsteller eine Absicherung haben. Diese wird mit Hilfe der sogenannten loan-to-value (LTV)-Ratio ermittelt. Bei einer LTV-Ratio von 33% muss der dreifache Wert des Kredites hinterlegt werden, bei 50% der doppelte. Dies soll anhand eines Beispiels verdeutlicht werden: Person A will einen Kredit über fünf Bitcoins aufnehmen und mit diesem einen Bitcoin Future Vertrag abschließen. Bei einer LTV-Ratio von 50% muss er oder sie den Gegenwert von zehn Bitcoins hinterlegen.

Auswirkungen auf den Bitcoin Markt

Welche Auswirkungen hat das nun auf den Bitcoin Markt? Das Angebot von Bitcoin wird massiv verknappt. Alle vier Jahre findet das Bitcoin Halving, also die Halbierung der sogenannten Block-Subvention, statt. Ca. zwölf Monate nach dem Halving macht sich das verringerte Angebot bemerkbar und es kommt zu einem Liquiditätsengpass. In den letzten Zyklen gab es aber noch keinen Derivaten Markt oder Kreditmarkt. Durch die überversicherten Kredite wird dem Markt noch einmal sehr viel Liquidität entzogen. Eine weitere Angebotsverknappung könnte laut Finanzanalyst Preston Pysh zu einer Art zweitem Halving in einem Zyklus führen.

Pysh formulierte diese These noch weiter aus. Durch das sinkende Angebot steigen sowohl der Preis von Bitcoin als auch die Volatilität weiter an. Das führt dazu, dass immer mehr Leute diese Möglichkeit wahrnehmen, weil sie eine Chance sehen einen Gewinn risikofrei mit den Futures Verträgen zu erzielen. Die logische Konsequenz daraus ist, dass auch die Zinssätze für das Verleihen von Bitcoins für die überversicherten Darlehen steigen werden. Aktuell liegen diese bei ungefähr 4% im Bitcoin Markt. Es ist aber sehr gut möglich, dass sie auf 10% oder sogar 20% hochschießen. Solange der Preis von Bitcoin weiter steigt, wiederholt sich dieser Prozess immer wieder. Immer mehr Bitcoins werden auf Plattformen in Escrow Wallets ("Treuhand-Konten") versiegelt und damit wird das Angebot weiter verknappt. Die Zinsen steigen weiter an. Es entsteht ein positiver Feedbackloop.

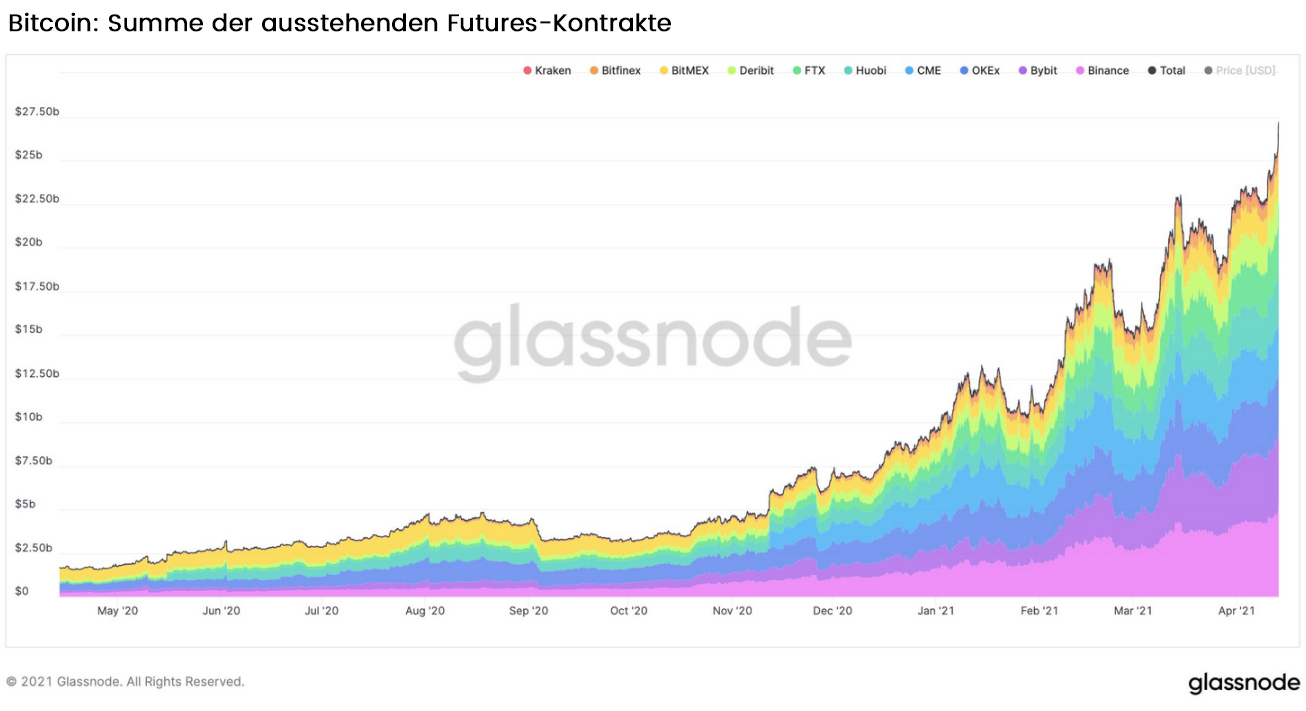

Es kann nicht genau ermittelt werden, wie viele Bitcoins schon durch die Futures versiegelt worden sind. Allerdings lässt sich das Gesamtvolumen des Future Marktes ermitteln. In den letzten sechs Monaten stieg dieses von weniger als fünf Milliarden US-Dollar auf über 25 Milliarden US-Dollar an. Es kann daher angenommen werden, dass mindestens Bitcoin im Wert von 25 Milliarden US-Dollar in überversicherten Krediten versiegelt sind. Tendenz stark steigend.

Wie mächtig eine Alternative im Kreditmarkt zur Nullzinsumgebung sein kann, soll anhand eines Beispiels verdeutlicht werden. Angenommen MicroStrategy verleiht Bitcoin im Wert von einer Milliarde, dann generieren sie einen jährlichen Cashflow von 40 Millionen Dollar. Dies entspricht genau dem, was das Unternehmen im gesamten Jahr 2020 an Cashflow generiert hat. Es bietet sich an diesen „Free-Cashflow“ direkt wieder in Bitcoin zu reinvestieren. Es wird noch dauern bis Finanzexperten aus dem alten System verstehen was hier passiert. Ein komplett abgeschotteter paralleler Finanzmarkt bildet sich gerade heraus.

Auswirkungen auf die traditionellen Finanzmärkte

Was passiert aber nun, wenn aufgrund der steigenden Popularität der Derivaten Märkte die Zinsen für das Verleihen weiter steigen? Ab diesem Punkt wird es spannend. Die Frage ist, wie lange die traditionellen Finanzmärkte dabei zuschauen werden. Die durchschnittliche Rendite einer deutschen Anleihe mit einer Laufzeit von zehn Jahren lag im Januar 2021 bei -0,53%. Das ist der risikolose Zinssatz für alle ökonomischen Kalkulationen. Insgesamt sind Staatsanleihen im Wert von 20 Billionen Dollar inzwischen schon negativ verzinst. Das gesamte Volumen des Anleihenmarktes beträgt mehr als 120 Billionen US-Dollar.

Das ist das alte System. Auf der anderen Seite bildet sich ein System, das eine risikolose Rendite von 10%, 20% oder sogar mehr nur durch das Verleihen von überversicherten Krediten abwerfen kann. Es wird der Punkt kommen, an dem sich Investmentbanker oder Hedgefonds Manager fragen müssen, wie so etwas sein kann. Wie kann ein Produkt des freien Marktes so etwas bieten? Die Frage ist die Antwort. Zentralbanken manipulieren den Geldmarkt. Sie kaufen schon seit längerem alles auf dem Markt auf und drücken damit vor allem die Renditen der Anleihen in den Keller. Sie erkennen, dass nicht der manipulierte Zinssatz der Zentralbanken der reale ist, sondern der auf dem Bitcoin Kreditmarkt. Sobald diese Realisierung einsetzt, kann theoretisch das komplette Kartenhaus der aufgeblähten Fiatmärkte zusammenbrechen.

Die Folge ist, dass das Kapital des alten Systems in das neue System abfließt. Bitcoin wird oft als ein monetäres schwarzes Loch bezeichnet. Egal ob Anleihen, Aktien oder Immobilien. Alles, was monetäre Energie besitzt, wird von Bitcoin aufgesaugt. Wenn einmal die Flut begonnen hat, ist sie nicht mehr zu stoppen. Mehr als 120 Billionen US-Dollar Kapital sitzt unproduktiv im Anleihenmarkt. Es braucht wahrscheinlich nur einen kleinen Schubser und der Ball kommt ins Rollen. Laut Pysh ist diese Theorie in seinen Augen die wahrscheinlichste wie eine Hyperbitcoinization ablaufen kann.

Und was kommt nach dem Anleihenmarkt? Der Aktienmarkt. Schaut man sich viele Kurs/Gewinn-Verhältnisse an, wird klar, dass viele Aktien vollkommen überwertet sind. Immer mehr Investoren versuchen sich vor der Vermögenspreisinflation zu schützen und stecken ihr Kapital in hochriskante Aktien. Das alles wird überflüssig. Wenn der risikolose Zinssatz für das Verleihen von Bitcoin 10-15% beträgt, wird auch dieses Kapital in Bitcoin fließen. Bitcoin kaufen, Bitcoin verleihen. Das ist alles. Es wird dann an den Börsen zu einer Anpassung der Preise kommen. Die Aktien werden wieder fair bewertet. Der Unterschied zu davor ist, dass sie nicht mehr in Fiatwährungen gepreist werden, sondern in Bitcoin.

Fazit

Bis jetzt ist es natürlich nur ein theoretisches Konzept, aber es gibt viele Indikatoren, die darauf hindeuten, dass es Wirklichkeit werden kann. Das Futures-Volumen steigt kontinuierlich, es werden immer mehr Bitcoins ausgeliehen und daraufhin in überversicherten Krediten versiegelt. Wie sich die Zinsen für das Verleihen von Bitcoins in den nächsten Monaten entwickeln wird, wird sich noch zeigen. Zum Schluss noch eine nicht zu unterschätzende Nachricht:

BlackRock, der größte Vermögensverwalter der Welt, hat im ersten Quartal Bitcoin Futures im Wert von 6,15 Bitcoins gehalten. Das klingt für einen Finanzgiganten mit 8,5 Billionen verwalteten US-Dollar sehr wenig, zeigt aber, dass der traditionelle Finanzsektor im Bitcoin Markt angekommen ist.