Kredite sind in unserem aktuellen Finanzsystem der Grundpfeiler. Die Schuldenhöhe weltweit ist über 300 Billionen US-Dollar. Zur Einordnung, die jährliche Wirtschaftsleistung aller Länder zusammen liegt bei rund 100 Billionen US-Dollar und der Wert des geförderten Goldes auf der Welt beläuft sich auf etwa 10 Billionen US-Dollar.

Schulden aufzunehmen, ist aber nicht per se etwas Schlechtes. Nimmt man etwa einen Kredit auf, um damit ein Unternehmen aufzubauen, das durch das Lösen von Problemen künftig viel Geld verdient, dann hat das für den Kreditnehmer, aber auch für die gesamte Gesellschaft einen großen Nutzen.

Wir können davon ausgehen, dass die Schulden exponentiell weiter steigen werden und das ist nicht zuletzt auch dem Design unseres Finanzsystems geschuldet.

"Da unser aktuelles System kreditbasiert ist, kann es keine andauernd sinkenden Preise geben, ohne einen totalen Kollaps zu verursachen."

Jeff Booth, The Price of Tomorrow

Mit Bitcoin als Geld hätte sich die Weltwirtschaft aller Voraussicht nach nie in eine solche Lage manövriert. Unter einem Bitcoin-Standard würde sich nämlich einiges in puncto Kredite ändern - mit weitreichenden Folgen.

Kreditgeldschöpfung im heutigen Finanzsystem

Heute schaffen Geschäftsbanken Geld aus dem Nichts, wenn sie einen Kredit vergeben. Bei einer Kreditaufnahme wird die Summe dem Kreditnehmer, nach einer Bonitätsprüfung, einfach auf dem Konto gutgeschrieben. Banken in der Euro-Zone müssen lediglich 1 % der ausgegebenen Kredite bei der Zentralbank vorhalten. Diese Mindestreserveverpflichtung spielt bei der Kreditvergabe sogar nur eine untergeordnete Rolle, da ihr nicht täglich, sondern durchschnittlich über eine bestimmte Zeitperiode nachgegangen werden muss. Kommt die Bank der Pflicht nicht nach, ist auch nur ein kleiner Strafzins fällig. Der limitierende Faktor für die Kreditvergabe durch die Banken ist also vielmehr die Kreditnachfrage.

In der Bankbilanz erhöht sich bei der Kreditvergabe die Aktiv- sowie die Passivseite. Das neue Geld auf dem Konto des Kreditnehmers ist eine Verbindlichkeit der Bank, wie jegliches Girokontoguthaben. Gleichzeitig hat die Bank aber auch eine Forderung gegenüber dem Kreditnehmer. Zahlt der Kreditgeber das Geld zurück, dann hat die Bank eine Forderung gegenüber sich selbst, die sich auf der Bilanz wegkürzt. Das zuvor geschaffene Geld wird also quasi wieder vernichtet.

Giralgeld, also Girokontoguthaben, ist eine Forderung gegenüber der Bank, die man einlöst, wenn man es gegen Bargeld, also das zugrundeliegende Geld eintauscht. In der Euro-Zone halten Banken nur für rund 16 % des Giralgeldes Bargeld vor. Würde also jeder sein Geld bei der Bank abheben wollen, wäre dies nicht möglich.

Zentralbanken schaffen auch Geld, wenn sie Kredite an Geschäftsbanken vergeben oder wenn sie Wertpapiere kaufen.

"Das heutige Geld (ob nun US-Dollar, Euro, Schweizer Franken etc.) ist, mit Blick auf seine Produktionsweise, Kreditgeld."

Thorsten Polleit, Vertreter der Österreichischen Schule in einem Artikel

Kreditgeldschöpfung und Bitcoin

Bitcoin ist kein Kreditgeld. Bitcoin entstehen nur, wenn ein neuer gültiger Block gefunden und an die Blockchain angehangen wird. Das geht so lange, bis die knapp 21 Millionen Bitcoin dann voraussichtlich im Jahr 2140 alle geschürft worden sind. Somit kann selbstverständlich niemand einen echten Bitcoin gutschreiben, ohne diesen vorher besessen zu haben. Es ist wie mit dem physischen Gold: Man kann physisches Gold nur verleihen, indem man es jemanden gibt und dann nicht mehr selbst besitzt.

Weil Gold in nativer Form aber nicht für Transaktionen über eine große Distanz geeignet war, hatte man anstelle des physischen Goldes mit Zertifikaten, ausgegeben von Banken, Handel betrieben. Mit diesen Zertifikaten war hingegen Kreditgeldschöpfung möglich, in dem Sinne, dass mehr Zertifikate ausgegeben werden konnten, als Gold vorhanden war.

Bitcoin hingegen ist in seiner Grundform digital handelbar. Das macht Bitcoin-Zertifikate obsolet. Dennoch gibt es Stimmen, die behaupten, dass auch unter einem Bitcoin-Standard Kreditgeld entstehen würde.

Theoretisch ist das natürlich möglich. Vorstellbar wäre, dass ein Staat seine eigene Währung ausgibt, die zu einem festen Wechselkurs in Bitcoin eintauschbar ist. Dann könnte die Währung ausgeweitet und auch Kreditgeld geschöpft werden. Im Bretton-Woods-System war das mit Gold und dem US-Dollar der Fall. Zu der Zeit war übrigens der private Goldbesitz im Gegenwert von über 100 US-Dollar in den USA verboten und somit galt die Einlösepflicht vielmehr gegenüber dem Ausland. In dem Szenario wäre es demnach naheliegend, dass der private Besitz von Bitcoin verboten wird, auch wenn das nicht wirklich durchsetzbar ist.

Ein anderes Szenario wäre die Ausgabe von Bitcoin-Zertifikaten durch Banken. Bitcoin-Zertifikate sind, anders als bei Goldzertifikaten, echten Bitcoin aber in keiner Hinsicht überlegen und nachweisbar von echten Bitcoin zu unterscheiden. Das Schöne an Bitcoin ist nämlich, dass wir genau wissen, wie viele Einheiten es wirklich gibt. Deshalb ist es auch bei auf Bitcoin aufbauenden Layern, wie dem Lightning-Netzwerk, immer die oberste Priorität, sicherzustellen, dass innerhalb des Layers keine Bitcoin aus dem Nichts entstehen können.

Dennoch ist es nicht auszuschließen, dass Bitcoin auf Layern gehandelt wird, auf denen wir die Kreditgeldschöpfung ermöglichen. Die Frage, die sich hier stellt, ist, ob die Menschen nicht lieber auf einem Layer handeln, wo die Knappheit garantiert ist. An den maximal knapp 21 Millionen Bitcoin im Hauptnetzwerk würde dies alles dennoch nie etwas ändern können.

Aktuell sehen wir bereits, dass die Menschen echte Bitcoin Bitcoin-Zertifikaten vorziehen. Der Grayscale Bitcoin Trust handelt beispielsweise mit einem Abschlag von sage und schreibe über 40% zum Bitcoin-Preis. Und das, obwohl bei Grayscale echte Bitcoin hinterlegt werden und dies von der amerikanischen Börsenaufsichtsbehörde (SEC) überprüft wird. Das liegt natürlich aber auch an der Tatsache, dass man seine Grayscale Bitcoin eben nicht direkt gegen echte Bitcoin eintauschen kann.

Argumente für Kreditgeldschöpfung

Die Kreditgeldschöpfung durch Banken unter einem harten Geld, wie beispielsweise Gold oder Bitcoin, sehen einige Ökonomen, die große Kritiker der Zentralbanken sind, als unproblematisch an.

Die Argumentation dahinter ist wie folgt:

Die Kreditgeldschöpfung geschieht dezentral durch Banken und nur gegen eine gründliche Kreditwürdigkeitsprüfung des Kreditnehmers. Zudem werden die Banken durch den Markt diszipliniert. Einerseits dadurch, dass zu viele fahrlässig vergebene Kredite die Bank in die Pleite führen kann. Wird ein Kredit nicht zurückgezahlt, dann reduziert dies das Eigenkapital der Bank, da die Kreditsumme als Verlust abgeschrieben wird. Andererseits kann es auch zu einer Insolvenz kommen, wenn zu viele Zertifikate ausgegeben werden und die Menschen, etwa aus Misstrauen, an das zugrundeliegende Geld wollen.

Zudem ermöglicht Kreditgeldschöpfung eine flexiblere Kreditvergabe, die sich dem Bedarf der Wirtschaft anpassen kann, so die Befürworter.

Problematisch wird es laut Ökonomen wie Markus Krall erst dann, wenn schlecht wirtschaftende Banken auf Kosten der Allgemeinheit gerettet werden und wenn eine zentrale Instanz die Kontrolle über das zugrundeliegende Geld besitzt.

Argumente gegen Kreditgeldschöpfung

Ludwig von Mises, einer der einflussreichsten Vertreter der Österreichischen Schule, würde da aber vermutlich widersprechen. Mises nahm zu Zeiten des Goldstandards die Unterscheidung in Geldzertifikate und Umlaufsmittel vor. Geldzertifikate sind hierbei zu 100 % mit Gold gedeckt und die Umlaufsmittel sind das aus dem Nichts geschaffenes Kreditgeld.

"Die Banktätigkeit zerfällt in zwei verschiedene Arbeitszweige: die Vermittlung von Kredit durch das Verleihen fremder Gelder und die Kreditgewährung durch Ausgabe von Umlaufsmitteln, das sind Noten und Kassenführungsguthaben, die nicht durch Geld gedeckt sind."

Ludwig von Mises, Theorie des Geldes und der Umlaufsmittel (1912), S. 297

Mises sah die Kreditausgabe mittels Umlaufsmittel als problematisch an. Einerseits, weil hierbei ökonomisch gesehen die Bedingung für ein Kreditgeschäft nicht erfüllt sind, also keine Ersparnis der Kreditvergabe vorausgegangen ist.

"Wenn wir nationalökonomisch unter Kredit den Tausch eines gegenwärtigen Gutes oder einer gegenwärtigen Leistung gegen ein künftiges Gut oder eine künftige Leistung verstehen, dann ist wohl nicht möglich, das fragliche Geschäft und den Begriff des Kredites einzureihen."

Ludwig von Mises, Theorie des Geldes und der Umlaufsmittel (1912), S. 306

Andererseits, weil eine Bank niemals alle Geldzertifikate und Umlaufsmittel gegen das zugrundeliegende Geld eintauschen könnte.

"So liegt in dem Wesen des Umlaufsmittels ein unlösbarer Widerspruch. Seine Wertgleichheit mit dem Gelde beruht auf dem Versprechen, dass es jederzeit über Verlangen des Berechtigten in Geld eingelöst werden wird, und darauf, dass dieses Versprechen durch die Einrichtung entsprechender Vorkehrungen zu einem wirksamen gemacht werde. Das ist aber, und auch das folgt aus dem Wesen des Umlaufsmittels, insofern eine Unmöglichkeit, als die Bank niemals in der Lage sein kann, die ausgeliehenen Summen unverzüglich flüssig zu machen."

Ludwig von Mises, Theorie des Geldes und der Umlaufsmittel (1912), S. 375

Zudem erkannte Mises, dass die Ausgabe von Umlaufsmitteln, die letztlich ein höheres Kreditangebot ist, die Zinsen senkt. Künstlich niedrige Zinsen führen laut der Österreichischen Schule zu Boom-and-Bust-Zyklen, die mit Fehlallokationen und Ressourcenverschwendung einhergehen. Und so zeichnete Mises auch einen düsteren Ausblick für unser Finanzsystem.

"Die Entwicklung des Umlaufsmittels muss notwendigerweise zu ihrem Zusammenbruch führen."

Ludwig von Mises, Theorie des Geldes und der Umlaufsmittel (1912), S. 472

Ein Geld zu haben, welches Kreditgeldschöpfung respektive Umlaufsmittel eines Tages verschwinden lassen wird, kann also ein großer Schritt hin zu einer besseren Welt sein.

Kreditvergabe mit Bitcoin als Geld

Ohne Kreditgeldschöpfung würde es selbstverständlich aber dennoch möglich sein, Kredite zu vergeben. Das, was gegeben sein muss, damit ein Kredit zustande kommt, ist, dass Kreditnehmer und -geber sich einigen. Dafür spielt die Art des Geldes erst einmal eine untergeordnete Rolle. Die eine Entität schickt der anderen Bitcoin und es werden die Konditionen für den Kredit festgelegt. Natürlich besteht die Gefahr, dass der Kredit aus verschiedensten Gründen nie zurückgezahlt wird. Das ist aber ein Risiko, mit dem immer bei einer Kreditvergabe zu kalkulieren ist.

Der Begriff Kredit leitet sich nämlich aus dem lateinischen Wort credere ab, das für vertrauen steht. Das Credo der Bitcoiner lautet aber "Don't trust, verify!" [auf Deutsch: "Vertraue nicht, verifiziere!"].

Eine Möglichkeit, die mit Bitcoin entfällt, ist es, das Konto des Kreditnehmers zu belasten, wenn er den Kredit nicht zurückzahlt. Bitcoin-Transaktionen können auch nicht rückgängig gemacht oder Menschen der Zugang zur finanziellen Interaktion genommen werden. Aber auch im aktuellen Finanzsystem ist es natürlich möglich, die Kreditsumme direkt zu verkonsumieren und den Kredit einfach nie zu begleichen. Hier drohen dann Konsequenzen, wie ein schlechter Schufa-Score, aber ins Gefängnis kommt man als Privatperson deswegen nicht. Ob es mit einem Bitcoin-Standard noch Staaten gibt, so wie wir sie heute kennen oder eine Privatrechtsordnung, wissen wir nicht, aber es wird immer Konsequenzen geben, wenn man sich nicht an die vertragliche Abmachung hält.

Um weniger auf Vertrauen bei der Kreditvergabe angewiesen zu sein, gibt es die Möglichkeit, eine Sicherheit zu hinterlegen. Beispielsweise nimmt sich jemand einen Kredit über 10 Bitcoin bei einer Bank und hinterlegt als Sicherheit sein Haus. Hierbei würde man davon sprechen, dass jemand sein Haus beleiht. Wenn der Kredit dann nicht zurückgezahlt wird, kann die Bank das Haus verkaufen, um sich das fehlende Geld zurückzuholen. Zudem kann man sich als Kreditgeber gegen einen Kreditausfall versichern respektive Dritte für Bürgschaften hinzuziehen.

Banken als Kreditgeber

Viele nehmen heute an, dass Banken lediglich die Einlagen ihrer Kunden verleihen. Wie bereits ausgeführt, entspricht dies aber nicht der Realität. Mit Bitcoin als Geld bleibt den Banken aber letztlich nichts anderes übrig.

An dieser Stelle stellt sich die Frage, ob die Menschen unter einem Bitcoin-Standard denn überhaupt noch Banken brauchen werden. Bitcoin ermöglicht es einem, seine eigene Bank zu sein und selbst Transaktionen im digitalen Raum durchführen zu können. Heute sind Banken respektive Zahlungsdienstleister für den Großteil unserer Zahlungen nahezu unausweichlich. Bitcoin macht es zudem eigentlich unsinnig, seine Bitcoin überhaupt von einer Bank verwalten zu lassen und somit nicht der Besitzer der privaten Schlüssel zu den Bitcoin zu sein.

Vorstellbar ist dennoch, dass Menschen ihre Bitcoin trotzdem ihre Bitcoin lieber einer Bank anvertrauen. Unter Umständen ist nämlich nicht jeder zuversichtlich genug, seine Bitcoin selbst zu verwalten, da immer ein Risiko besteht, den Zugriff auf die Bitcoin für immer zu verlieren. Banken können sich darauf spezialisieren, die Bitcoin sicher für die Kunden zu verwahren, was einen Nutzen für einige Menschen darstellen kann. In dem Fall könnte eine Bank dann das Geld der Kunden verleihen und infolgedessen Geld durch die Zinsen verdienen. Ein Teil der Zinsen kann auch an die Kunden weitergereicht werden, was wiederum einen Anreiz schafft, das Geld bei der Bank zu haben. Letztlich wäre die Aufgabe einer Bank dann, Bitcoin günstiger zu leihen, als sie Bitcoin verleihen kann und lediglich als vertrauenswürdiger Kreditvermittler aufzutreten.

Proof of Reserves und Bank Runs

Mit Bitcoin ist man nicht mehr auf Vertrauen angewiesen, sondern man kann selbst verifizieren. Vorstellbar wäre, dass Banken unter einem Bitcoin-Standard immer vorhalten, wie viel Bitcoin sie derzeit wirklich besitzen. Das Konzept nennt sich Proof of Reserves und ist jetzt auch schon bei Bitcoin-Wechselbörsen beobachtbar. Im Zuge der Pleite der Krypto-Börse FTX haben mehrere Börsen bereits angekündigt, nun auch Proof of Reserves zu ermöglichen. In einem Bitcoin-Standard würden Banken voraussichtlich durch den Wettbewerb dazu gedrängt werden, kryptografisch nachzuweisen, dass sie auch wirklich im Besitz der Bitcoin ihrer Kunden sind.

Angenommen, man würde lediglich seine Bitcoin von einer Bank verwahren lassen, ohne dafür Zinsen zu bekommen. Wenn die Bank dann Kredite mit den Bitcoin der Kunden vergibt, wird dies schnell sichtbar. Entweder dadurch, dass die Bank nicht mehr beweist, dass alle Bitcoin vorhanden sind, oder dadurch, dass bei einem Proof of Reserves ersichtlich wird, dass die Einlagen der Kunden nicht mit den tatsächlichen Bitcoin-Beständen der Bank übereinstimmen. Das könnte dazu führen, dass die Menschen alle schnell ihre Bitcoin von der Bank abziehen und die Bank so in den Bankrott treiben.

Anders wäre es hingegen, wenn klar kommuniziert wird, dass die Bitcoin verliehen werden, um damit eine Rendite (auch für die Kunden) zu erwirtschaften. Möglich wäre dafür auch eine Trennung zwischen einem normalen Konto und einem Festgeldkonto, bei dem man dann für einen festgelegten Zeitraum nicht an das Geld kann, dafür dann aber als Kompensation höhere Zinsen bekommt. Dann könnte die Bank Kredite mit den Bitcoin vergeben, welche die Kunden für einen bestimmten Zeitraum der Bank überlassen.

Kredite bei Deflation

Wenn die Menschheit sich auf ein knappes Geld einigen würde, dann würden die Güterpreise auf breiter Front sinken, angenommen, dass das Produktivitätsniveau steigt. Fallende Güterpreise respektive die steigende Kaufkraft des Geldes wird in der Volkswirtschaftslehre als Deflation bezeichnet.

Demnach würden unter einem Bitcoin-Standard die Schulden voraussichtlich mit der Zeit an Wert gewinnen. Wenn alles mit der Zeit günstiger wird, dann wird es auch herausfordernder sein, das Einkommen (nominal gesehen) Jahr für Jahr zu steigern oder nur konstant zu halten. Das führt dazu, dass die Rückzahlung eines Kredites im Zeitablauf immer schwieriger werden kann. Vermutlich würden sich dann nur diejenigen Bitcoin leihen, die wirklich etwas Sinnvolles mit dem Geld anfangen können. Beispielsweise für eine Investition in das eigene Humankapital oder in den Aufbau eines nutzenstiftenden Unternehmens.

Heutzutage, in einem inflationären Geldsystem, ist das Gegenteil der Fall. Man verdient mit der Zeit nominal gesehen tendenziell mehr, auch wenn die Gehaltssteigerungen meist den Kaufkraftverlust des Geldes nicht kompensieren können. Nimmt man sich aber einen Kredit, dann kann man diesen in der Zukunft mit entwertetem Geld zurückzahlen. Das führt auch dazu, dass es selbst für höchst unproduktive Marktakteure sinnvoll sein kann, sich Geld zu leihen.

Zinsen

Mit einem freien Geld würde sich auch der Zins nicht mehr von einer zentralen Instanz steuern lassen. Heute geben die Zentralbanken die Zinsen vor. Einerseits dadurch, dass sie selbst entscheiden, zu welchem Zinssatz (Discount Rate) sich bei ihnen von Geschäftsbanken neues Geld geliehen werden kann. Andererseits dadurch, dass sie mit neuem Geld Anleihen kaufen, wodurch die Marktzinsen gesenkt werden.

Gehen wir davon aus, dass sich auch kein Kreditgeld-Layer auf Bitcoin durchsetzen wird, dann bleibt das Kreditangebot begrenzt. Ein geringeres Kreditangebot führt zu höheren Marktzinsen, insofern die Kreditnachfrage gleich bleibt.

Laut der Österreichischen Schule gibt es einen natürlichen Zins, auch Urzins genannt, der nie null oder gar negativ sein kann.

"Der Urzins ist Ausdruck einer Wertdifferenz, die sich durch die Zeitpräferenz erklärt. Der Begriff Zeitpräferenz besagt, dass der handelnde Mensch eine frühere Erreichung seiner Ziele einer späteren vorzieht. Die Zeitpräferenz ist überall und zu jeder Zeit positiv, und folglich ist auch der Urzins überall und zu jeder Zeit positiv."<canvas width="36" height="15"></canvas>

Thorsten Polleit, Vertreter der Österreichischen Schule in einem Artikel

Der Marktzins ergibt sich aus dem Angebot an und der Nachfrage nach Ersparnissen. Selbstverständlich gibt es für den letztlich verlangten Zins dann auch noch einen Risikoaufschlag für den jeweiligen Kreditnehmer, der sich aus dessen Kreditwürdigkeit ergibt.

Außerdem spielt auch die Inflationserwartung eine Rolle. Die Erwartung steigender Preise erhöht den Marktzins, da Kreditgeber auch den zusätzlich antizipierten Kaufkraftverlust des Geldes ausgeglichen haben wollen. In einem Bitcoin-Standard, also in einem deflationären Umfeld, wäre demnach ein Zinsabschlag zu rechtfertigen.

Man unterscheidet zudem zwischen dem Nominalzins und dem Realzins. Der Nominalzins ist das, was man zahlt in der Währung gemessen. Kalkuliert man die Kaufkraftkomponente des Geldes mit ein, so erhält man den Realzins.

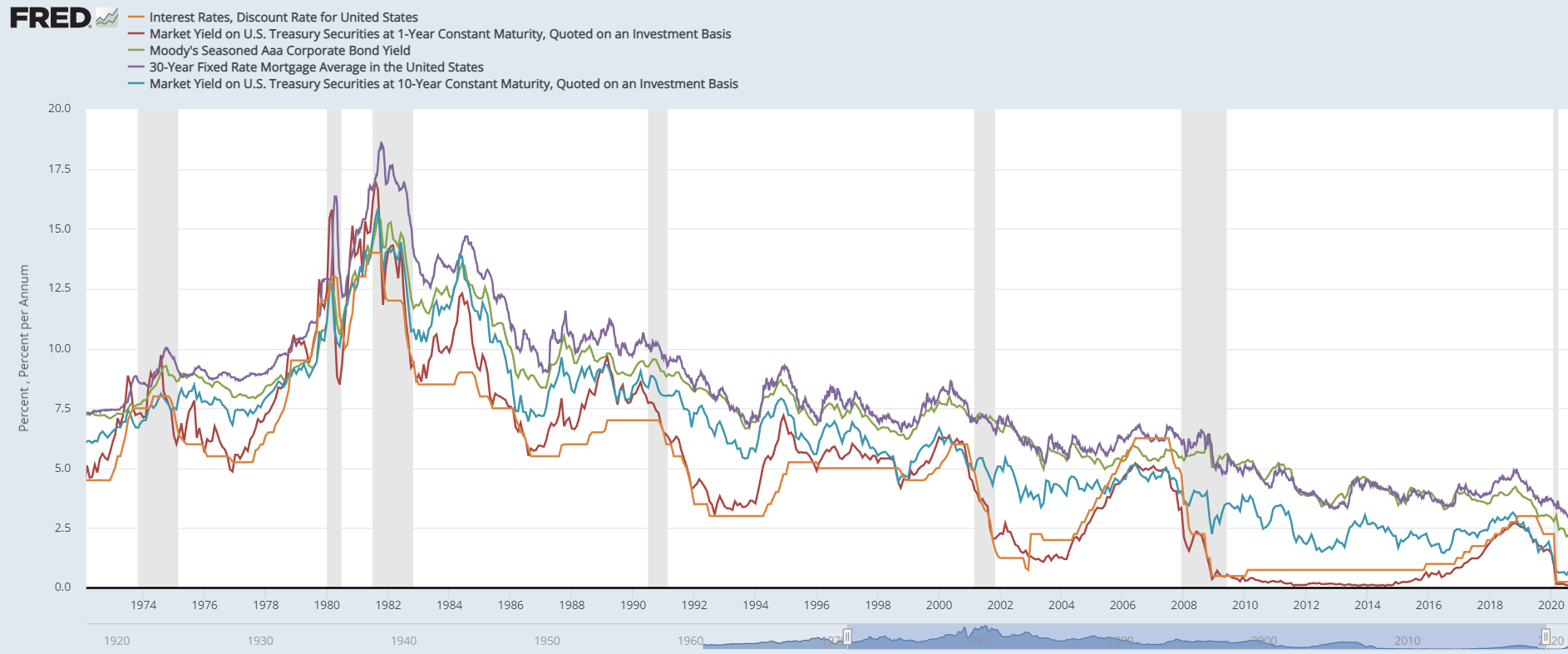

Zinsen unter einem Goldstandard

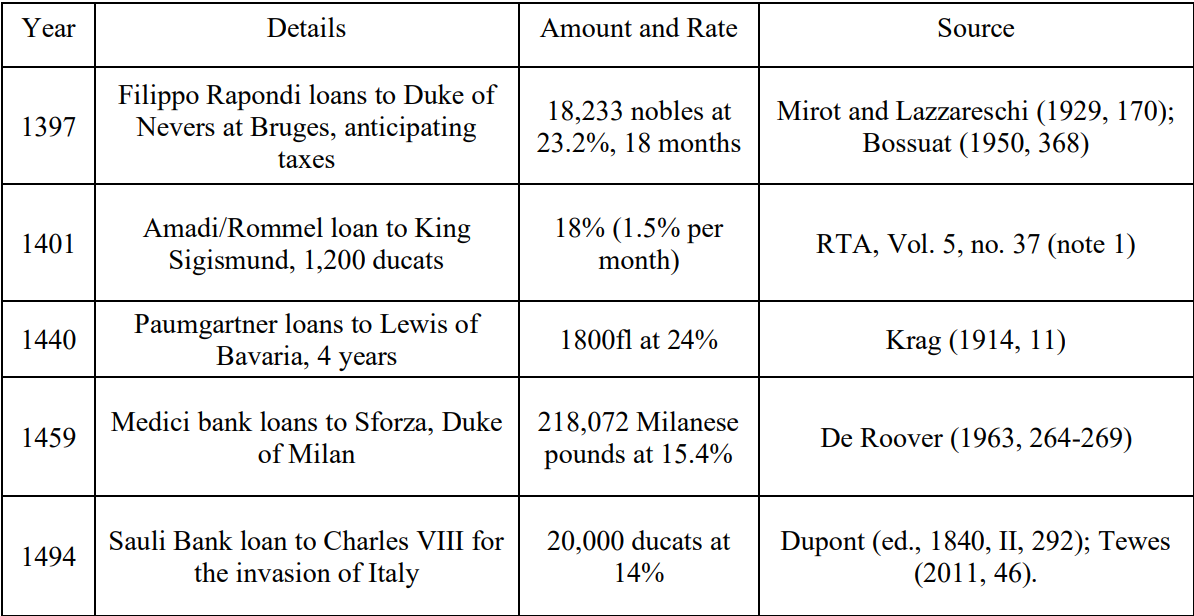

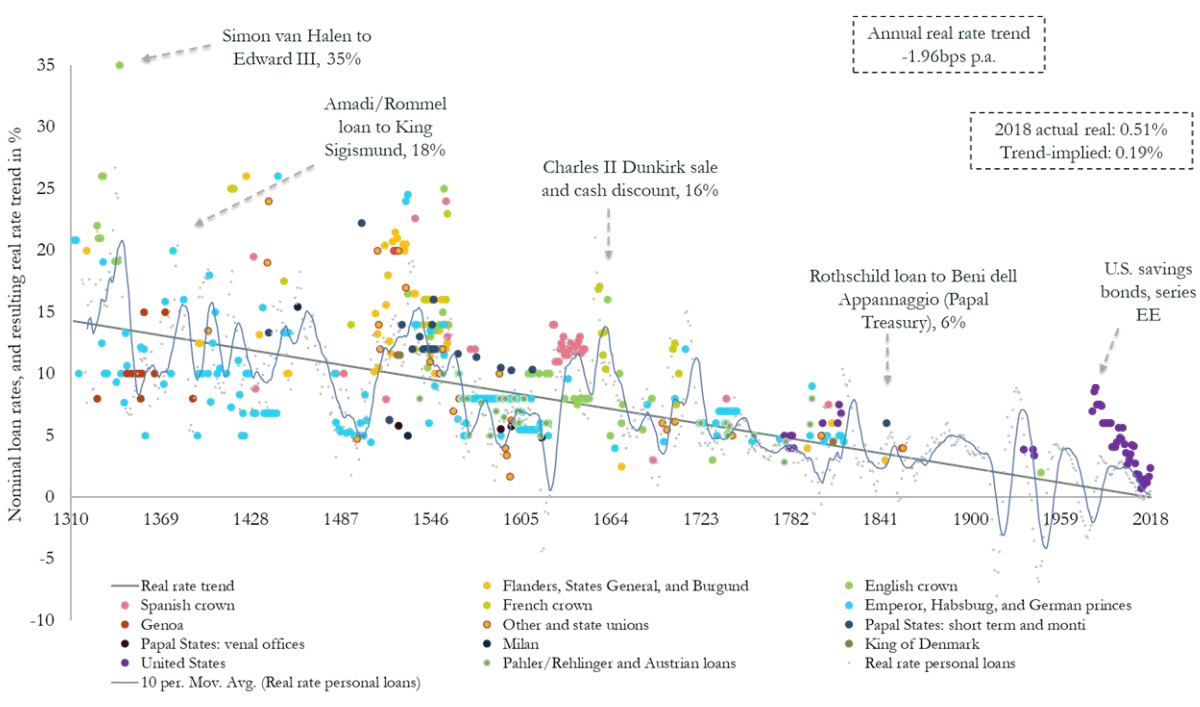

Um einen Eindruck zu bekommen, wie hoch die Zinsen unter einem Bitcoin-Standard sein könnten, lohnt sich ein Blick auf die Vergangenheit. Etwa auf den Goldstandard im 14./15. Jahrhundert. Zu der Zeit wurde in Europa mit unterschiedlichen Goldmünzen, wie dem Dukat (ducat), Florentiner (fl) oder Nobel (nobles) gehandelt. Kreditgeldschöpfung gab es zu der Zeit noch nicht, da erst im 16./17. Jahrhundert Geldzertifikate als Zahlungsmittel verwendet wurden.

Mit einem harten Geld (Gold) und ohne eine Kreditgeldschöpfung waren Zinsen geläufig, die aus heutiger Sicht astronomisch hoch erscheinen würden. Beispielweise musste sich der französische König Karl VIII. (Charles VIII) 20.000 Dukaten zu einem Zinssatz von 14 % leihen, um damit den Italienkrieg führen zu können.

Die Invasion Italiens blieb ohne nachhaltige Erfolge und die Franzosen zogen sich wieder zurück. Karl plante eigentlich seine Truppen wiederaufzubauen, um erneut anzugreifen, aber die aufgenommenen Schulden waren eine zu große Last. Das nur kurz zum Thema, wie ein hartes Geld ohne Kreditgeldschöpfung Kriege verhindern kann.

Mit der zunehmenden Verbreitung von Geldzertifikaten und schließlich auch Umlaufsmitteln fielen die Zinsen immer weiter.

Als im 20. Jahrhundert die Währungen nicht mehr in Gold eintauschbar waren, war der Realzins zeitweise sogar negativ. Das war vorübergehend für den Ersten und Zweiten Weltkrieg und endgültig im Jahr 1971, während des Vietnamkriegs, der Fall.

Niedrige Zinsen und staatlich kontrolliertes Geld begünstigen Kriege, welche Ressourcen verschwenden.

Zinsen unter einem Bitcoin-Standard

Vermutlich wären die Zinsen unter einem Bitcoin-Standard höher als heute. Einerseits dadurch, dass der Zins nicht durch eine Kreditgeldschöpfung oder Wertpapierkäufe durch Zentralbanken gesenkt werden kann. Andererseits, weil die Menschen vermutlich aus mangelndem Vertrauen ihre Bitcoin nicht gerne aus der Hand geben würden, beispielsweise um sie einer Bank zu überlassen oder direkt an eine andere Person zu verleihen.

Dennoch wäre der Zins wahrscheinlich nicht astronomisch hoch, da schon ein moderater Zinssatz den Kreditgeber angesichts der antizipierten Kaufkraftzunahme des Geldes zufriedenstellen sollte. Zudem würde vermutlich auch die Nachfrage nach Krediten abnehmen, da es herausfordernder werden könnte, Kredite auch zurückzahlen zu können, was sich einige nicht zutrauen werden. Eine niedrigere Kreditnachfrage führt zu niedrigeren Zinsen. Der Zins dürfte nicht zu hoch sein, da ansonsten die Kreditgeber keine Abnehmer finden würden.

Fazit

Unter einem Bitcoin-Standard würde sich unglaublich viel ändern, insbesondere in puncto Kredite. Es ist nicht zu unterschätzen, welche Auswirkungen das auf die Weltwirtschaft haben würde.

Wenn man die Ansichten der Österreichischen Schule teilt, dann wären diese Änderungen ausschließlich positiv zu betrachten. Es würden sich tendenziell eher nur gut wirtschaftende Akteure Bitcoin leihen, die den Kredit auch zurückzahlen können. Die Geldmenge wäre voraussichtlich nicht durch die Schöpfung von Kreditgeld aufzublähen und in einem nicht manipulierbaren Zins würde sich die Zeitpräferenz der Menschen widerspiegeln.

Bei Gold wäre das alles nämlich nur möglich, wenn wir mit physischem Gold handeln, was in einer digitalisierten und globalisierten Welt umständlich und somit auszuschließen ist. Bitcoin ist für diese Utopie anscheinend unsere einzige Chance.