Ein Schlüsselmerkmal der Weltwirtschaft sind Phasen enormen wirtschaftlichen Aufschwungs (Boom-Phasen) auf die Phasen wirtschaftlicher Kontraktion (Bust-Phasen) folgen. Diese Zyklen haben oft ihren Kern in bestimmten Branchen, wirken sich aber dennoch auf die gesamte Wirtschaft aus. Als Blasen bezeichnet man dann auch die starken Aufschwünge, die sich im Nachhinein als nicht nachhaltig entpuppen.

Aktuellere Beispiele sind hierfür einerseits die Dotcom-Blase der späten 1990er-Jahre, die hauptsächlich Internet-Unternehmen betraf und natürlich auch die Subprime-Blase, die 2007 platzte und dem Immobilien- und Bankensektor entsprang. Auch die Phase, die Mitte März 2020 begann, als die Zentralbanken die Märkte mit Liquidität fluteten, um die wirtschaftlichen Folgen der coronabedingten Lockdowns auszubügeln, passt in dieses Schema: Vermögenswerte explodierten auf breiter Front, besonders aber diejenigen, die hochspekulativer Natur sind, wie unter anderem Altcoins oder auch Aktien unprofitabler Wachstumsunternehmen.

Die Probleme von Boom-and-Bust-Zyklen

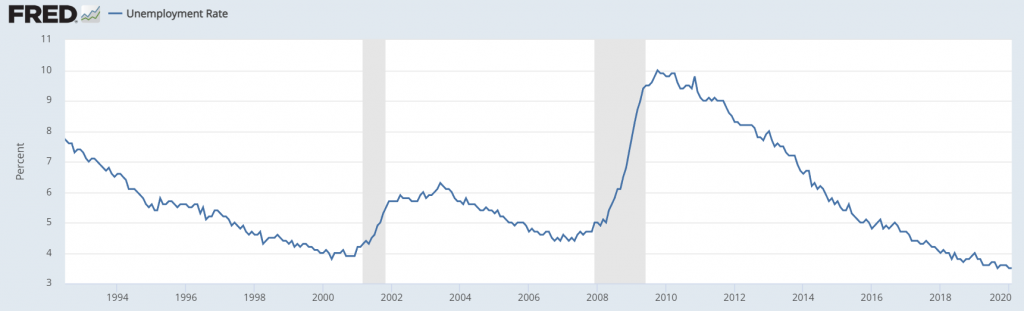

Alle diese Boom-Phasen mündeten in Kursrückgängen von Vermögenswerten und in einer Rezession, also in einer Zeit, in der das Bruttoinlandsprodukt mindestens zwei aufeinanderfolgende Quartale rückgängig war. Am besten lassen sich die Boom-and-Bust-Zyklen aber der an Arbeitslosenquote ablesen. In der Boom-Phase werden neue Arbeitsplätze geschaffen, ergo die Arbeitslosenquote sinkt. Wenn der Bust dann schließlich eintritt, werden die Menschen in Scharen entlassen und die Arbeitslosenquote schießt in die Höhe.

Unter den Mainstream-Ökonomen wird heiß debattiert, inwiefern und wann die Zentralbank einzuschreiten hat, um das Platzen der Blase zu verhindern. Manche behaupten, dass bei einer Blasenbildung der Leitzins angehoben werden soll - andere kommen wiederum zu einem gegenteiligen Ergebnis (Galí 2013). Selbst wenn ein Bust durch geldpolitische Maßnahmen erfolgreich abgewendet werden könnte, müsste eine Blase aber auch erkannt werden.

Fehleinschätzungen der Fed

Die Vergangenheit zeigt hingegen, dass dies nicht unbedingt leicht ist. Alan Greenspan, der Vorsitzende der US-Notenbank (Fed) zur Zeit der Dotcom-Blase, ging nicht davon aus, dass der Boom der 1990er-Jahre mit einem Bust enden wird.

"Nachdem er den längsten Boom in der Geschichte der Federal Reserve orchestriert hatte, schien Greenspan überzeugt zu sein, dass solche Booms nicht unbedingt zu Busts führen."

Callahan und Garrison (2003)

Auch Ben Bernanke, der Notenbankchef während der Subprime-Blase, schätzte die Situation falsch ein.

"Wir erwarten keine signifikanten Spillover-Effekte vom Subprime-Markt auf den Rest der Wirtschaft oder das Finanzsystem."

Ben Bernanke in einer Rede 2007

Und auch als die Rezession schon im Gange war, gab er zum Besten, dass die Fed keine Rezession erwartet. Hier zwei Schlagzeilen von Reuters aus Januar und Dezember 2008, die dies belegen.

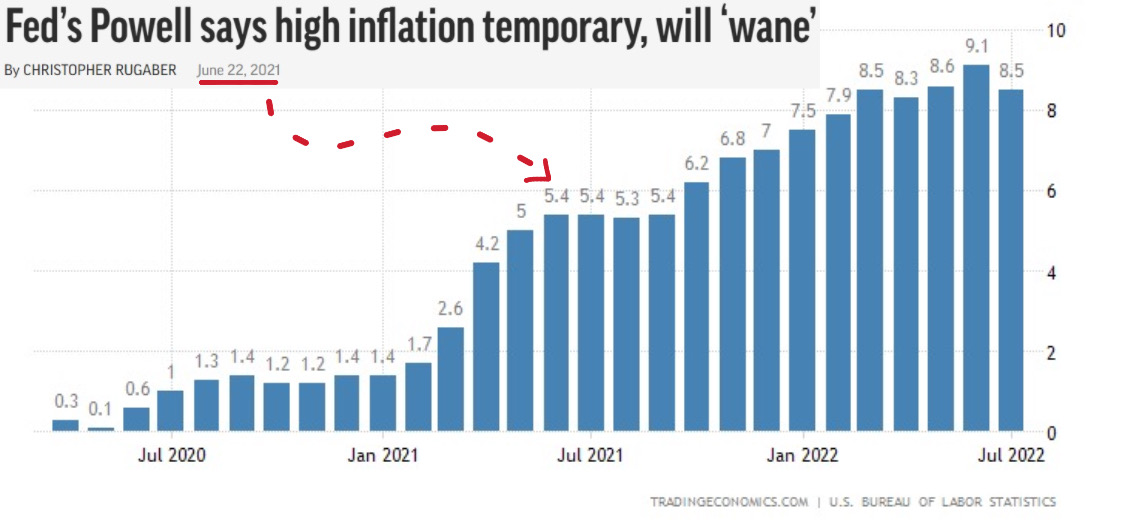

Fehleinschätzungen aus dem Hause der Federal Reserve sind nebenbei angemerkt keine Seltenheit. Ein aktuelleres Beispiel wäre die im Sommer 2021 geäußerte Prognose von Jerome Powell, dem aktuellen Präsidenten der Fed, dass die Inflation temporär sei und schwinden werde. Ein Jahr später war die Inflation fast doppelt so hoch und erreichte den höchsten Stand seit 1981.

Entstehung der Boom-Phasen

Wie diese Boom-Phasen initial ausgelöst werden, ist seltener der Diskussionsgegenstand in der Mainstream-Ökonomie. Tatsächlich geht die Mainstream-Ökonomie sogar davon aus, dass es alles nur Zufall sei:

"Die Mainstream-Ökonomie betrachtet Konjunkturzyklen im Wesentlichen als die zufällige Summierung zufälliger Ursachen."

Wikipedia: Business cycle

Nichtsdestotrotz gibt es empirische sowie historische Evidenz dafür, dass die Geldpolitik dabei die Schlüsselrolle spielt. Detken und Smets (2004) haben in ihrem Paper 38 Boom-Phasen seit den 1970er-Jahren untersucht und kamen zu dem Ergebnis, dass diese mit einer lockereren Geldpolitik einhergehen. Bordo und Landon-Lane (2013) fanden heraus, dass eine lockere Geldpolitik die Asset-Preise in die Höhe treibt, was dann unmittelbar in einen Bust mündet.

Lockere Geldpolitik

Eine sogenannte lockere Geldpolitik zeichnet sich durch einen niedrigen Zins und hohes Geldmengenwachstum aus. Um den Zins zu senken, kauft die Zentralbank mit neuem Geld Wertpapiere (Offenmarktgeschäfte) und/oder senkt die Mindestreservepflicht für Banken. Ist der Zins niedriger, werden mehr Kredite vergeben, wodurch ebenfalls neues Geld entsteht.

Boom-and-Bust unter einem harten Geld möglich?

Laut Vertretern der Österreichischen Schule liegt die Lösung auf der Hand (oder auf der Blockchain): ein freies Geld. Logischerweise würde sich in einem freien Geldmarkt ein hartes Geld durchsetzen, also ein Geld, das von keiner zentralen Instanz ausgeweitet werden kann. Ohne ein Geldmonopol, das die Zinsen durch die Ausweitung der Geldmenge manipuliert, würden solche Boom-and-Bust-Zyklen nicht mehr möglich sein.

"Mit einer konstanten Geldmenge gäbe es natürlich keine Geldpolitik. Dadurch würden geldpolitisch bedingte Booms-and-Busts verhindert werden."

Thorsten Polleit, Vertreter der Österreichischen Schule in einem Artikel

Aber nicht nur die Zentralbanken manipulieren den Zins, sondern auch private Banken durch das Schöpfen von Kreditgeld. Diese Kreditgeldschöpfung durch Banken, die es auch während des Goldstandards gab, würde es mit Bitcoin als Geld vermutlich nicht mehr geben.

Allgemein gesprochen ist nämlich ein künstlich niedriger Zins die Ursache für einen nicht nachhaltigen Boom, so die Austrian Business Cycle Theory

Austrian Business Cycle Theory

Die Erklärung ist wie folgt: Der Zinssatz würde ohne eine Ausweitung der Geldmenge die Zeitpräferenz der Menschen reflektieren. Die Zeitpräferenz drückt aus, wie viel stärker heutiger Konsum gegenüber Zukünftigem gewertet wird. Der natürliche Zinssatz kann nur größer als 0 sein, da Menschen immer aufgrund von Unsicherheiten bezüglich der Zukunft und aufgrund des unabdingbaren Endes des Lebens lieber heute konsumieren als morgen. Wenn aber jetzt ein künstlich niedriger Zinssatz vorherrscht, dann beginnt die Problematik:

Unternehmen machen sich den niedrigeren Zinssatz zunutze und kurbeln die Investitionen an. Dafür hätten in einer Welt ohne geldpolitische Maßnahmen aber mehr Ersparnisse (eine niedrige Zeitpräferenz) vorausgegangen sein müssen. Die Produktions- und Beschäftigungsstruktur verändert sich: Ein wirtschaftlicher Aufschwung (Boom) findet statt. Die resultierende Überproduktion ist aber nicht gleichmäßig verteilt, da ein niedrigerer Zinssatz längere Produktionsprozesse incentiviert. Ludwig von Mises, einer der einflussreichsten Vertreter der Österreichischen Schule, schrieb in seinem Buch Human Action, dass solche Boom-Phasen durch Fehlinvestitionen (Malinvestment) und Überkonsum gekennzeichnet sind.

Schließlich wird ersichtlich, dass sich die Wirtschaft nicht in einem stabilen Gleichgewicht befindet und kostspielige Reallokationen von Ressourcen werden vorgenommen. Der künstliche Boom kann nur durch immer niedrigere Zinsen aufrecht gehalten werden. Das kann dann aber in einer zu hohen Inflation münden, die für die Zentralbank auch nicht von Interesse ist, da dadurch das Vertrauen in das Fiatgeld und in die allgemeine Wirtschaft zu stark schwinden würde. Preisstabilität ist nämlich ein Ziel, das sich die Zentralbanken auf die Fahne geschrieben haben.

Ausblick

Es besteht politisches Interesse darin, einen Boom zu erzeugen und so lange wie möglich am Leben zu halten. Man bleibt in Erinnerung als derjenige, unter dem die Wirtschaft stark wuchs und die Suppe kann dann vom Nachfolger ausgelöffelt werden. Die Strategie kann aufgehen, aber es macht laut Vertretern der Österreichischen Schule der Nationalökonomie den zwangsläufig eintretenden Bust nur noch schlimmer.

"Man kann zwar die Realität, aber nicht die Folgen davon ignorieren."

Ayn Rand, Schriftstellerin und Philosophin

Kein Politiker gewinnt Wahlen, in dem er ankündigt, die Luft aus der Wirtschaft zu lassen, auch wenn es langfristig gesehen vermutlich von Vorteil wäre. Von niedrigen Zinsen profitiert auch der Staat selbst, dessen bereits hohe Schuldenlast mit höheren Zinsen ins Unermessliche steigend würde.

Solange kein freies Geld gibt, werden uns Boom-and-Bust-Zyklen wohl weiterhin noch begleiten.

Kommentar

Die Vorstellung, dass ein paar Experten die Wirtschaft optimal navigieren könnten und somit künstlich Booms zu kreieren, ohne einen Bust früher oder später auszulösen, erscheint illusorisch. Einerseits unter dem Gesichtspunkt, dass es nur Menschen sind, die durchaus auch Fehlannahmen mit verheerenden Folgen für die Menschheit treffen können. Andererseits dadurch, dass es noch nicht einmal einen Konsens gibt, wie Busts überhaupt erfolgreich abzuwenden sind.

In anderen Märkten ist man sich doch meist einig, dass ein freier Markt das beste Ergebnis zum Vorschein bringt. Wieso sollte das dann nicht auch bei Geld respektive Zinsen der Fall sein?