Kryptowährungen fördern die finanzielle Inklusion

Dass Bitcoin und Co. nicht nur Spielgeld für Spekulanten und ein anonymes Bezahlmittel für Hacker sind, ist vielen Menschen dieser Welt noch immer nicht bewusst - die Vorurteile halten sich beständig. In einer Veröffentlichung des Weltwirtschaftsforums (WEF) räumte die berühmte und einflussreiche schweizerische Stiftung kürzlich mit einigen Mythen rund um Kryptowährungen auf und bekräftigte, dass diese weltweit die finanzielle Inklusion fördern können. Doch was bedeutet das überhaupt? In diesem Beitrag gehen wir zunächst detailliert auf den Begriff "Finanzielle Inklusion" ein und versuchen einige Kernaspekte davon herauszuarbeiten. Anschließend gehen wir in diesem Zusammenhang auf die Aussagen der Autoren des WEF ein.

Finanzielle Ex-/Inklusion

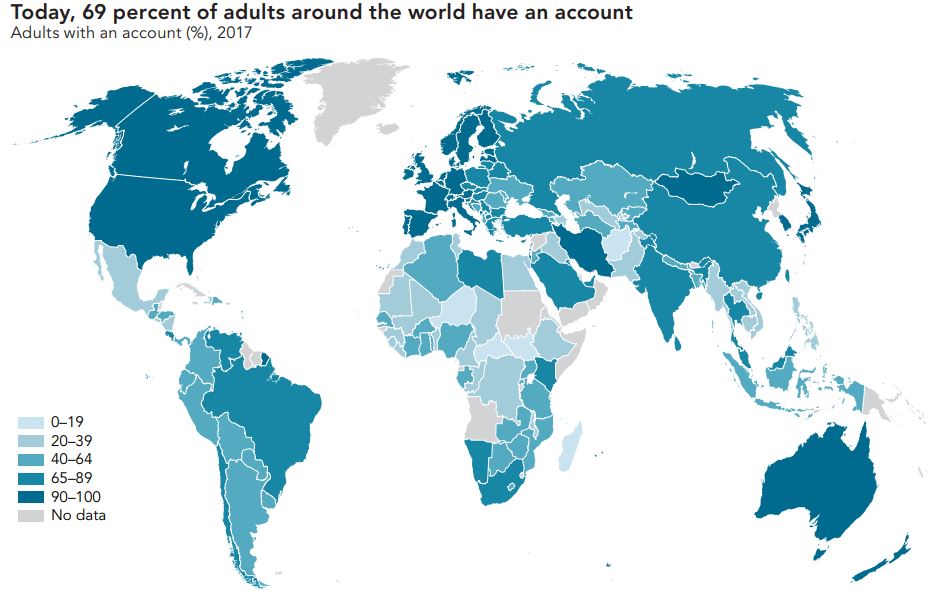

Laut der neuesten Global Findex-Datenbank der Weltbank haben über 31 Prozent der erwachsenen Weltbevölkerung keinen Zugang zu einer formalen Bankdienstleistung. Das heißt, es gibt etwa zwei Milliarden Erwachsene, die formal bankenlos (man spricht auch von "unbankend") sind und vom formellen Finanzsystem nicht oder nur unzureichend ("underbanked") bedient werden. Die Gründe dafür sind sehr vielfältig. Es können entweder religiöse Überzeugungen sein, Kosten oder schwierige Anforderungen, um ein Bankkonto zu eröffnen oder einfach nur geografische Faktoren. Aber nicht nur der fehlende Zugang zu einem Bankkonto oder die Möglichkeit, Überweisungen zu tätigen, sind ein Problem für diese finanziell ausgegrenzten Menschen. Auch der Branchenzugang und die Möglichkeit der persönlichen Vermögensverwaltung und Investitionen oder des Sparens, gehen damit einher und müssen im Konzept der finanziellen Inklusion berücksichtigt werden. Der Grad der finanziellen Inklusion einer Gesellschaft beeinflusst Faktoren wie das Konsumverhalten, die Arbeitslosenquote und sogar die Gesundheit der Bevölkerung, weshalb es für jede Volkswirtschaft wünschenswert ist, ein möglichst hohes Maß an finanzieller und sozialer Inklusion zu schaffen.

Quelle: Weltbank

Im Jahr 1993 haben die beiden britischen Geographen Andrew Leyshon und Nigel Thrift erstmals den Begriff "finanzielle Ausgrenzung" bzw. "finanzielle Exklusion" geprägt. Sie beschreiben damit "Prozesse, die dazu dienen, verschiedene Arten von sozialen Gruppen und Individuen am Zugang zum Finanzsystem zu hindern". Aber es geht um mehr als nur um den fehlenden Zugang zu bestimmten Finanzdienstleistungen. Eine Person kann auch dann als finanziell ausgegrenzt gelten, wenn sie zwar eine Möglichkeit des Zugangs hat, aber keine Chance, diese Dienstleistungen zu nutzen. Die Definition musste daher erweitert werden. Nach vielen Diskussionen unter Experten im Rahmen ihres Forschungsprojekts zur finanziellen Exklusion schlug eine Forschergruppe der Europäischen Kommission im Jahr 2008 die folgende Definition vor:

"Finanzielle Ausgrenzung bezieht sich auf einen Prozess, bei dem Menschen Schwierigkeiten beim Zugang zu und/oder bei der Nutzung von Finanzdienstleistungen und -produkten auf dem regulären Markt haben, die ihren Bedürfnissen entsprechen und es ihnen ermöglichen, ein normales soziales Leben in der Gesellschaft, der sie angehören, zu führen."

Daher könnte finanzielle Ausgrenzung besser als die Unfähigkeit beschrieben werden, Zugang zu Finanzdienstleistungen zu erhalten und diese in angemessener Form zu nutzen, was auch das Risiko von sozialer Ausgrenzung und Armut deutlich erhöht. Finanzielle und soziale Ausgrenzung sind laut eines Berichts der Europäischen Kommission tief miteinander verbunden, da finanzielle Ausgrenzung das Risiko der sozialen Ausgrenzung verstärkt und sozial ausgegrenzt zu sein fast automatisch dazu führt, auch finanziell ausgegrenzt zu sein.

Essentielle Dienstleistungen

Sowohl die Europäische Kommission, als auch die Weltbank geben hauptsächlich vier Arten von essentiellen Dienstleistungen an, zu denen alle Individuen einer Gesellschaft Zugang haben sollten.

(1) Transaktions- und Zahlungsdienste

Grundlegende Transaktionsarten wie der Empfang regelmäßiger (elektronischer) Geldzahlungen, die Umwandlung von Schecks in Bargeld, die sichere Aufbewahrung von Geld, die Bezahlung von Rechnungen, Waren und Dienstleistungen auf andere Weise als mit Bargeld oder die Tätigung von Überweisungen werden in den meisten entwickelten Gesellschaften als universelles Bedürfnis angesehen.

(2) Spardienstleistungen

Ein sicheres Wertaufbewahrungsmittel zu haben, ist die niedrigste Form des Bargeldersparens und alle Personen, die ein Bankkonto oder ein bankähnliches Konto haben, kommen in der Regel in den Genuss dieses Services. Im Gegensatz zum ersten Punkt kann ein mangelnder Zugang zu Spardienstleistungen nicht mit sozialer Ausgrenzung in Verbindung gebracht werden. Allerdings gibt es einige soziale Probleme, die mit dem Fehlen von Sparkonten zusammenhängen. Sie sind jedoch eher eine Folge als eine Ursache sozialer Probleme (z.B. führt ein niedriges Einkommen zu einem Mangel an Geld zum Sparen und daher gibt es keinen Bedarf für ein Sparkonto).

(3) Darlehens- und Kreditdienstleistungen

Da es für Individuen einige Gründe gibt, Ausgaben zu tätigen, die das monatliche Budget übersteigen (z.B. Fahrzeuge, Wohnungen, Möbel), spielen Kreditdienste eine wichtige Rolle, um den Zugang zu solchen Gütern zu ermöglichen. Kredite können auch wichtig sein, um den Konsum zu glätten, sich gegen Einkommensschocks zu schützen oder sie können sogar als produktive Investition genutzt werden, die zu einem höheren zukünftigen Einkommen führen kann.

(4) Risikotransformation

Dienstleistungen, die darauf abzielen, Risiken zu absorbieren oder zu mindern, wie z.B. Versicherungen, sind konzeptionell ähnlich wie anspruchsvolle Spar- und Kreditdienstleistungen, werden aber dennoch als vierter Schlüsselbereich hinzugefügt.

Faktoren finanzieller Exklusion

Nicht jede Person hat die gleiche Wahrscheinlichkeit finanziell ausgegrenzt zu werden und einige Personengruppen sind von finanzieller Ausgrenzung stärker betroffen als andere. Zum Beispiel besteht ein viel höheres Risiko für ethnische Minderheiten oder sehr junge und sehr alte Menschen. Die Faktoren, welche die Wahrscheinlichkeit der finanziellen Ausgrenzung beeinflussen, können grundlegend in individuelle und umweltbedingte Faktoren unterteilt werden.

Individuelle Faktoren

Zu den individuellen Faktoren der finanziellen Exklusion zählt (wie der Name schon vermuten lässt) alles, was das Individuum selbst betrifft, wie z. B. Einkommensniveau, Wohngegend, Analphabetismus, Behinderung, Beschäftigungsstatus oder die soziale Gruppe, zu der es gehört.

Da das Einkommensniveau einer der Hauptfaktoren für finanzielle Ausgrenzung ist, ist es für einige Menschen auf niedrigeren Ebenen oft nicht möglich, sich Finanzdienstleistungen zu leisten. Laut eines Berichts aus dem Jahr 2017 haben die reichsten 20 Prozent der Erwachsenen in Entwicklungsländern mit mehr als doppelt so hoher Wahrscheinlichkeit ein formelles Bankkonto wie die ärmsten 20 Prozent. Die Gründe dafür, dass arme Menschen weniger Finanzdienstleistungen nutzen, sind komplex. Oft sind es nicht die Banken und Finanzinstitute, die sie als Kunden ablehnen, sondern die Diskrepanz zwischen den Bedürfnissen der potenziellen Kunden und den angebotenen Produkten sowie den Kosten dieser Produkte. Aufgrund von Bedingungen, die an sie geknüpft sind, sind Finanzprodukte für Menschen ohne oder mit geringem Einkommen oft unzugänglich, weil sie diese Bedingungen nicht erfüllen können z.B. wegen einer Mindesteinlage. Darüber hinaus ist es für manche Menschen auch einfach zu teuer, ein Bankkonto zu führen. Einige moderne Banken berechnen heutzutage beispielsweise Kontoführungsgebühren für Konten mit niedrigen Guthaben.

Auch der geografische Zugang zu Finanzprodukten spielt eine große Rolle im Zusammenhang mit finanzieller Ausgrenzung. Der Zugang zu Finanzprodukten ist für Menschen aus ländlichen Gebieten oft sehr schwierig, wenn es keine Bankfilialen in ihrer Nähe gibt, insbesondere für diejenigen, die kein Auto besitzen und in ihrer Mobilität eingeschränkt sind. Doch der geografische Aspekt in Bezug auf finanzielle Ausgrenzung umfasst mehr als nur den Zugang zu Finanzprodukten. Die Wohngegend eines Individuums hat ebenfalls einen sehr starken Einfluss auf seine Wahrscheinlichkeit, finanziell ausgeschlossen zu werden. Menschen, die in Großstädten leben, haben beispielsweise eine geringere Wahrscheinlichkeit, finanziell ausgegrenzt zu werden, als Menschen, die in Klein- oder Mittelstädten leben. Eine Analyse der Eurobarometer-Daten durch die Forscher der Europäischen Kommission hat gezeigt, dass die Wahrscheinlichkeit, finanziell ausgegrenzt zu werden, am höchsten ist, wenn man in ländlichen Gebieten oder Dörfern lebt, insbesondere in Ländern, die per se ein hohes Maß an finanzieller Ausgrenzung aufweisen. In den entwickelten EU-15-Ländern unterschieden sich die Werte jedoch nur wenig nach Art des geografischen Gebiets.

Ein weiterer individueller Faktor ist der eigene Beschäftigungsstatus. Die Analysen des Eurobarometers zeigten nämlich auch, dass Arbeitslosigkeit der größte und statistisch signifikanteste Einflussfaktor auf finanzielle Ausgrenzung ist. Arbeitslosigkeit vervierfacht fast die Chancen finanziell ausgegrenzt zu werden im Vergleich zu einem festen Arbeitsplatz.

Damit zusammenhängend beeinflussen auch das eigene Haushaltseinkommen und das Bildungsniveau stark die Wahrscheinlichkeit zur finanziellen Exklusion. Weniger gebildete Menschen und Menschen mit geringerem Einkommen sind weitaus häufiger von allen Formen von Finanzdienstleistungen ausgeschlossen. Mit dem Bildungsniveau geht auch die Alphabetisierung einher. Es gibt wiederum mehr Analphabeten, die unter finanzieller Exklusion leiden, als Menschen, die lesen können.

Es gibt aber auch noch einige weitere Faktoren, die sich auf die Wahrscheinlichkeit auswirken, finanziell ausgegrenzt zu werden, allerdings mit viel geringerer Bedeutung. Alter und Geschlecht zum Beispiel sind bis zu einem gewissen Grad signifikant, aber mit viel geringeren Auswirkungen. Einerseits haben junge Menschen in der Regel ein geringes Wissen über Finanzdienstleistungen, was sie mit größerer Wahrscheinlichkeit in finanzielle Schwierigkeiten bringt. Andererseits neigen die Mitglieder der ältesten Altersgruppen dazu, ohne Bankinfrastruktur gelebt zu haben. Oftmals haben sie ihr ganzes Leben lang nur Bargeld benutzt und ziehen es daher vor, ihre Transaktionen weiterhin auf die altmodische Art und Weise abzuwickeln.

Einkommensschwache indigene und ethnische Minderheitengemeinschaften weisen in der Regel ebenfalls ein sehr geringes Interesse und Engagement für das Bankwesen auf. Diese Menschen sind oft von psychologischen und kulturellen Barrieren betroffen, die die Nutzung von Bankdienstleistungen verhindern und in vielen Ländern ist der Selbstausschluss häufiger der Grund für finanzielle Ausgrenzung als der direkte Ausschluss durch Banken.

Natürlich steht normalerweise keiner der oben genannten Faktoren für sich allein. Viele dieser Einzelfaktoren sind miteinander verknüpft. So sind z.B. Alleinerziehende oft arbeitslos, weil sie sich um ihre Kinder kümmern und haben daher ein relativ geringes Einkommen.

Umweltbedingte Faktoren

Umweltfaktoren der finanziellen Exklusion umfassen das breitere sozioökonomische Spektrum sowie politische oder demografische Trends wie die Gesetzgebung, sich verändernde Arbeitsmarktstrukturen oder die alternde Bevölkerung.

Der Zugang zu und die Nutzung von Finanzdienstleistungen durch die Menschen wird durch eine Vielzahl gesellschaftlicher Faktoren beeinflusst, allen voran durch die Liberalisierung der Finanzdienstleistungsmärkte, die zu einer erhöhten Anzahl und Komplexität von Finanzprodukten geführt hat. Dies schafft natürlich Raum für Verwirrung und Unkenntnis bei den Kunden und ihr mangelndes finanzielles Verständnis ist ein Hauptproblem in Bezug auf finanzielle Ausgrenzung. Strengere Gesetze zur Geldwäscheprävention in den letzten Jahren haben den Zugang zu Finanzdienstleistungen ebenfalls erschwert.

Wie bereits erwähnt, bevorzugen einige Personen (oft Menschen älteren Alters) die Verwendung von Bargeld gegenüber bargeldlosen Transaktionen. Die Orientierung vieler Länder in Richtung einer bargeldlosen Gesellschaft und die Verwendung anderer Mechanismen als Bargeld für Geldtransaktionen ist ein wichtiges sozioökonomisches Element, das ihnen den Zugang erschwert. Dies unterstreicht die Relevanz der finanziellen Ausgrenzung, die von den in einem bestimmten Kontext bestehenden Normen abhängt.

Darüber hinaus gibt es einige Veränderungen in der Gesellschaft, die ebenfalls die Anfälligkeit der Menschen für finanzielle Ausgrenzung erhöhen. Strukturelle Veränderungen auf den Arbeitsmärkten führen zum Beispiel zu flexibleren und damit unsichereren Arbeitsverhältnissen, weshalb einige Länder unter einer hohen Jugendarbeitslosigkeit leiden. Studien zeigen auch, dass Volkswirtschaften mit geringer Einkommensungleichheit (gemessen am Gini-Koeffizienten für das verfügbare Äquivalenzeinkommen) eher ein geringeres Maß an finanzieller Ausgrenzung aufweisen, während Länder mit einer sehr hohen Ungleichheit auch ein hohes Maß an finanzieller Exklusion haben.

Auch bestehende Sozialhilfeprogramme sowie die staatliche Gesetzgebung in einigen Ländern haben oft einen starken Einfluss auf den vorherrschenden Grad der finanziellen Ausgrenzung. Einige Regierungen gewähren ihren Bürgern einen Rechtsanspruch auf ein Einlagenkonto und Banken dürfen die Eröffnung eines Spar- oder Einlagenkontos nicht verweigern. In den USA gibt es zum Beispiel bundesstaatliche Bankaufsichtsbehörden, die die Banken nach ihren Bemühungen und ihrer Effektivität bei der Betreuung einkommensschwacher Gemeinden bewerten. Obwohl es keine direkten Sanktionen für Banken gibt, die kein zufriedenstellendes Rating erhalten, sind die Banken dennoch sehr darauf bedacht, ein gute Bewertungen zu erhalten, da diese sehr wichtig für regulatorische Entscheidungen sind. Zum Beispiel wenn sie die Erlaubnis benötigen, mit einer anderen Bank zu fusionieren. Da viele Länder heutzutage elektronische Überweisungen zur normalen Zahlungsmethode für alle Sozialleistungen machen, ist ein Bankkonto für fast jede Person notwendig und daher haben diese Länder tendenziell die geringsten Anteile an Menschen ohne ein solches.

"Kryptowährungen fördern finanzielle Inklusion"

Wie bereits eingangs erwähnt, sprach sich das Weltwirtschaftsforum kürzlich dafür aus, dass Kryptowährungen durchaus ein Werkzeug sein können, um Menschen einen Zugang zu Bank- oder bankähnlichen Dienstleistungen zu verschaffen.

Das Internet der Werte

"Traditionell wurden die Bemühungen um finanzielle Inklusion durch das Sponsoring und die Arbeit von Regierungen, Institutionen und Banken vorangetrieben. Mit der zunehmenden Popularität von Open-Source-Technologien, die von der Internet-Community entwickelt werden und den wachsenden Investitionen in Kryptowährungen, öffentliche Blockchain-Netzwerke und -Protokolle sind die Anfänge einer Basisbewegung zum Aufbau der technologischen Infrastruktur eines alternativen, offenen und inklusiven Finanzsystems vielleicht schon in vollem Gange - vielleicht auch ungewollt."

Weltwirtschaftsforum

Die WEF-Autoren sprechen in diesem Zusammenhang von einem brandneuen Finanzsystem, welches sich nicht nur auf den Kauf bzw. Verkauf von Kryptowährungen beschränkt, sondern viele Aspekte umfasst. Der Kryptosektor kann als Brutstätte für globale und offene Finanz-Experimente betrachtet werden, welche zu konkreten, programmierbaren und modularen Technologien führen, die sich auf Aspekte wie Wertespeicher, Peer-to-Peer-Micropayments, Kreditvergabe, Market Making und Preisfindung fokussieren.

Da die Eintrittsbarrieren zur Teilnahme an Krypto-Netzwerken extrem niedrig sind (meist genügt ein Internetzugang) werden diese neuen Technologien bereits heute von Millionen von Menschen mit Milliarden von Dollar getestet. Dies könnte laut WEF dazu führen, dass bereits morgen Milliarden von Menschen, die keinen oder nur begrenzten Zugang zu Banken haben, durch einfach einzurichtende und kostengünstige automatisierte Finanzdienstleistungen im großen Maßstab in die Finanzwelt einbezogen werden.

"Die systemischen Wellen der Veränderung, die sich daraus ergeben werden, werden nur mit dem Internet der Informationen konkurrieren, [...] das die Erstellung, Verteilung und den Zugang zu Informationen und Inhalten demokratisiert hat. Was wird das neue Internet der Werte für die Schaffung, Verteilung und den Zugang zu Werten und Finanzdienstleistungen bedeuten?"

Weltwirtschaftsforum

Quelle: Weltbank

Widerlegung einiger Mythen

Besonders interessant ist, dass in der Veröffentlichung des Weltwirtschaftsforums auch mit einigen gängigen Mythen aufgeräumt wird, die man im Zusammenhang mit Bitcoin und Co. immer wieder liest. Denn obwohl die Kryptowirtschaft aufgrund ihres frühen Stadiums wahrlich nicht perfekt ist und Kompromisse in nahezu jedem System unvermeidlich sind, sind einige Mythen und Aussagen rund um Bitcoin und Altcoins es wert mit Fakten aufgeklärt zu werden. Allen voran die Aussagen zur Nutzung für illegale Aktivitäten und dem Energieverbrauch prangerten die Autoren an.

Nur für Kriminelle?

Obwohl es einen gewissen illegalen Gebrauch von Kryptowährungen gibt, lag der Prozentsatz der identifizierten illegalen Aktivitäten unter allen Kryptowährungen als Prozentsatz der gesamten Krypto-Aktivitäten von 2017 bis 2020 bei weniger als 1%. Dies steht Schätzungen über illegale Aktivitäten in der Gesamtwirtschaft, die in der Größenordnung von 2-4% des globalen BIP liegen, gegenüber. Ein Bericht von BAE Systems, der 2020 veröffentlicht wurde, stellte fest: "Identifizierte Fälle von Geldwäsche durch Kryptowährungen bleiben relativ klein im Vergleich zu den Volumina von Bargeld, das durch traditionelle Methoden gewaschen wird."

Auch die Tatsache, dass die meisten Kryptowährungen (allen voran Bitcoin) tatsächlich nicht so anonym sind wie Außenstehende glauben, wird im WEF-Bericht beleuchtet. Immerhin war es die offene und transparente Struktur der Bitcoin-Blockchain, die in der Vergangenheit dazu geführt hat, Straftaten, wie den Betrieb des Darknet-Marktes "Silk Road" aufzudecken.

Der Energieverbrauch

Auch den Energieverbrauch des Bitcoin-Netzwerks betreffend, glänzten die Autoren des Weltwirtschaftsforums mit einigen Fakten und was besonders wichtig ist - sie stellten dem ganzen einen Nutzen gegenüber.

"Gemäß seiner Konzeption verbraucht das Bitcoin-Netzwerk eine große Menge an Strom, um Anreize für die Verteilung, Dezentralisierung und fortlaufende Beteiligung zu schaffen, die für die Sicherheit des Netzwerks erforderlich sind und es wirtschaftlich schwierig machen, mehr als die Hälfte der Netzwerkknoten zu übernehmen. Nach einer Überprüfung im Jahr 2021 verbraucht das Bitcoin-Netzwerk insgesamt geschätzte ~113,89 TWh/Jahr. Vergleicht man dies mit dem Energie-Fußabdruck von dauerhaften eingeschalteten elektrischen Geräten in amerikanischen Haushalten, der auf 1.375 TWh/Jahr geschätzt wird, ist dies 12,1x so hoch wie der des Bitcoin-Netzwerks."

Weltwirtschaftsforum

Man kann durchaus argumentieren, dass die Entwicklung eines offenen Systems, welches die finanzielle Inklusion fördern kann, einen Stromverbrauch von 1/12 der amerikanischen Standby-Geräte wert sein sollte, schreiben die Autoren. Darüber hinaus wurden die gängigen Argumente (gestrandete Energie, alternative Stromquellen etc.) angeführt und auch auf die Studie der Cambridge Universität verwiesen.

Check deine finanziellen Privilegien!

Wir, die in einem entwickelten Industrieland leben, halten uneingeschränkten Zugang zum Finanzsystem in der Regel für selbstverständlich. Auf globaler Ebene betrachtet, leidet aber ungefähr jeder dritte Mensch unter finanzieller Exklusion und das aus verschiedensten Gründen.

Man sollte sich nicht negativ über ein System äußern, dessen Nutzen man aufgrund der eigenen Beschränktheit nicht komplett erfassen kann. Geblendet durch das eigene finanzielle Privileg, tätigen wohlhabende weiße Männer aus der westlichen Welt immer wieder Aussagen, die Bitcoin und Co. einen Nutzen absprechen. Alex Gladstein von der Human Rights Foundation geht in seinem Beitrag "Check deine finanziellen Privilegien" genau auf diesen Punkt in aller Ausführlichkeit ein. Klare Leseempfehlung unsererseits!

Bitcoin und Kryptowährungen können und werden weltweit die finanzielle Inklusion fördern, so viel ist klar. Was noch nicht klar ist, ist das Ausmaß davon und wie lange es noch dauern wird, bis es auch der letzte Kritiker einsieht.

Bitcoin ist gekommen, um zu bleiben.