Das EU-Parlament hat vor wenigen Tagen das sogenannte DAC8-Gesetz verabschiedet, das die Überwachung von Krypto-Transaktionen innerhalb der Europäischen Union ermöglicht. Nachdem am 13. September in einer Plenarsitzung in Brüssel das finale Okay gegeben wurde, tritt das Gesetz am 1. Januar 2026 in Kraft. Es verpflichtet Krypto-Dienstleister, alle Transaktionen mit EU-Kunden den Steuerbehörden der EU zu melden. 535 Abgeordnete stimmten dafür, 57 dagegen, 60 enthielten sich.

Was ist DAC8?

Das DAC8-Gesetz stellt eine Erweiterung der bestehenden EU-Richtlinie zur Zusammenarbeit der Verwaltungsbehörden (DAC) dar und zielt darauf ab, die Transparenz im Bereich der Krypto-Assets zu erhöhen. Die Initiative wurde ursprünglich am 8. Dezember 2022 von der Europäischen Kommission vorgeschlagen und dient dem Datenaustausch zwischen Steuerbehörden innerhalb der EU.

DAC8 konzentriert sich auf den Informationsaustausch über Gewinne und Einnahmen aus Krypto-Transaktionen von EU-Nutzern. Angesichts der wachsenden Bedeutung des Krypto-Marktes, sieht die Kommission die Notwendigkeit, die Steuerbehörden mit den erforderlichen Instrumenten auszustatten, um Kapitalgewinne aus dem Handel mit Krypto-Assets nachverfolgen zu können.

Der Kryptomarkt ist zwar relativ jung, hat aber im Laufe der Jahre an Bedeutung gewonnen und die Welt des Zahlungsverkehrs und der Investitionen radikal verändert. Allein die Marktkapitalisierung von Bitcoin erreichte im Januar 2023 einen Wert von 370 Mrd. EUR, was in etwa der gesamten österreichischen Wirtschaft entspricht.

EU, Auszug aus DAC8

Die EU-Kommission schätzt, dass die Einführung eines EU-Berichtsrahmens für Krypto-Assets zusätzliche Steuereinnahmen zwischen 1 und 2,4 Milliarden Euro pro Jahr generieren könnte.

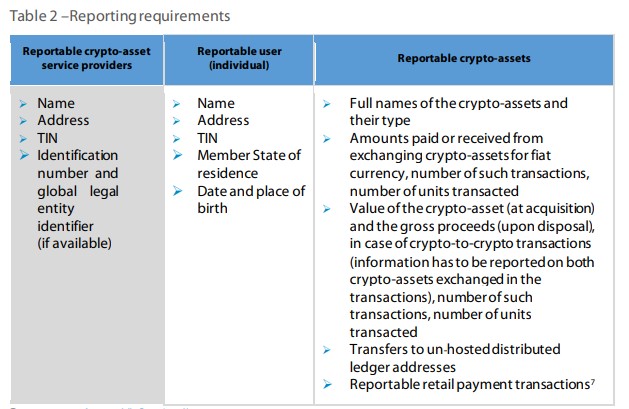

Die Anforderungen

Die neue Richtlinie identifiziert zwei Arten von Institutionen, die zur Meldung von Informationen an die lokalen Behörden verpflichtet sind:

- Krypto-Asset-Anbieter: Jede juristische Person oder jedes Unternehmen, dessen berufliche Tätigkeit in der Erbringung einer oder mehrerer Krypto-Asset-Dienste für Dritte liegt. Die in DAC8 verwendete Definition entspricht derjenigen der MiCA.

- Krypto-Asset-Betreiber: Ein Anbieter von Dienstleistungen für Krypto-Vermögenswerte, der kein Krypto-Vermögenswert-Dienstleister ist. Diese Betreiber fallen nicht in den Anwendungsbereich der MiCA.

Das Gesetz legt fest, dass Krypto-Asset-Dienstleister und -Betreiber verpflichtet sind, Transaktionen von EU-Kunden an die Steuerbehörden der Mitgliedstaaten zu melden. Diese Meldung soll dazu beitragen, das Risiko von Steuerbetrug und Steuerhinterziehung zu minimieren. Es ist Teil einer Reihe kleinerer Änderungen, die auch darauf abzielen, den bestehenden Austausch von steuerbezogenen Informationen zu verbessern.

Die Krypto-Dienstleister und -Betreiber müssen den DAC-Meldepflichten nachkommen, wenn sie Nutzer innerhalb der EU haben, unabhängig von ihrer Größe oder ihrem Standort. Das bedeutet, dass selbst kleine Start-ups oder Einzelpersonen, die Krypto-Dienste anbieten, von dieser Regelung betroffen sein könnten.

Außerdem sind sie dazu verpflichtet, eine Vielzahl von Transaktionsdaten zu erfassen und regelmäßig an die zuständigen Behörden zu melden. Dazu gehören unter anderem die Identität der beteiligten Parteien, der Transaktionswert, das Datum der Transaktion und die Art des Krypto-Assets. Diese Informationen müssen in einem standardisierten Format bereitgestellt werden, um die Datenanalyse und -verarbeitung zu erleichtern. Die genauen Modalitäten und Fristen für die Berichterstattung werden noch festgelegt, aber es ist klar, dass die Anforderungen umfangreich sein werden und eine sorgfältige Datenerfassung und -verwaltung erfordern. Unternehmen, die diesen Anforderungen nicht nachkommen, könnten mit erheblichen Strafen rechnen.

Auch für andere Zwecke

Das Gesetz erlaubt auch die Verwendung der im Rahmen der DAC ausgetauschten Informationen für andere Zwecke als die Besteuerung, einschließlich wirtschaftlicher Sanktionen durch die EU gegen Drittländer. Es scheint jedoch keine Auswirkungen auf Selbstverwahrungslösungen, deren Nutzer und Entwickler zu haben.

Es wird eine Änderung von Artikel 16 Absatz 2 vorgeschlagen, um klarzustellen, dass die im Rahmen des DAC ausgetauschten Informationen für andere als steuerliche Zwecke verwendet werden können, einschließlich aller Maßnahmen, die unter Artikel 215 AEUV fallen, der die Verhängung von Wirtschaftssanktionen durch die EU gegen Drittländer betrifft.

EU, Auszug aus DAC8

Die Kombination von DAC8 und MiCA könnte zu einem stark regulierten Krypto-Markt in der EU führen. Während MiCA die allgemeinen Geschäftspraktiken und die Einhaltung von Verbraucherschutzstandards überwacht, würde DAC8 sicherstellen, dass alle Transaktionen transparent sind und den Steuerbehörden gemeldet werden.

Bedenken hinsichtlich der finanziellen Privatsphäre

Das DAC8-Gesetz wirft ernsthafte Bedenken hinsichtlich der finanziellen Privatsphäre der EU-Bürger auf. Durch die verpflichtende Meldung aller Transaktionen an die Steuerbehörden wird das Recht auf finanzielle Privatsphäre erheblich eingeschränkt. Ferner könnte die Sammlung und Speicherung solcher sensiblen finanziellen Daten ein attraktives Ziel für Hacker darstellen, was die Risiken von Datenlecks und Missbrauch erhöht.

Auch die Frage der Verhältnismäßigkeit stellt sich: Ist die umfassende Überwachung aller Krypto-Transaktionen wirklich notwendig, um Steuerbetrug zu verhindern, oder gibt es weniger invasive Methoden, die dasselbe Ziel erreichen könnten? Und sind die Maßnahmen überhaupt zielführend? Die transaktionale Privatsphäre gerät zunehmend unter Druck und der Schritt hin zu einer finanziellen Totalüberwachung ist immer deutlicher erkennbar. Die weitreichenden Implikationen für die persönliche Freiheit der EU-Bürger wird dabei nur selten debattiert.

Fazit

Während die Absicht, Steuerbetrug zu bekämpfen und Transparenz zu schaffen, auf den ersten Blick für viele Bürgerinnen und Bürger lobenswert erscheinen mag, werfen die Maßnahmen, wie oben ausgeführt, ernsthafte Fragen hinsichtlich der finanziellen Privatsphäre und der Verhältnismäßigkeit der Mittel auf. Die umfangreichen Reporting-Anforderungen könnten insbesondere für kleinere Krypto-Unternehmen und Start-ups eine erhebliche Belastung darstellen, die sie an den Rand der Rentabilität drängen könnte. Darüber hinaus besteht die Gefahr, dass die EU durch die Kombination von DAC8 und MiCA eine überregulierte Umgebung schafft, die Innovationen im Krypto-Bereich eher hemmt, als fördert.