Die Bank von Kanada hat zwischen 2016 und 2020 eine Reihe von Umfragen durchgeführt und die Ergebnisse in einem Bericht mit dem Titel „Bitcoin Awareness, Ownership, and Use: 2016-20“ veröffentlicht. Einer der Schlüsse der Studie war, dass Bitcoin Investoren tendenziell eine geringere Finanzkompetenz besitzen, während sie einem größeren finanziellen Risiko ausgesetzt sind.

Ergebnisse der Studie

Die Ergebnisse der Studien haben gezeigt, dass Bitcoin Investoren eher ein größeres technisches Verständnis von Bitcoin besitzen, als diejenigen, die keine Kryptowährungen besitzen. Dafür schnitten sie schlechter ab bei der generellen Finanzkompetenz.

"Bitcoin-Besitzer zeigten ein größeres Wissen über das Bitcoin-Netzwerk als Nicht-Besitzer, dennoch schnitten sie bei Fragen der Finanzkompetenz schlechter ab."

Bank of Canada

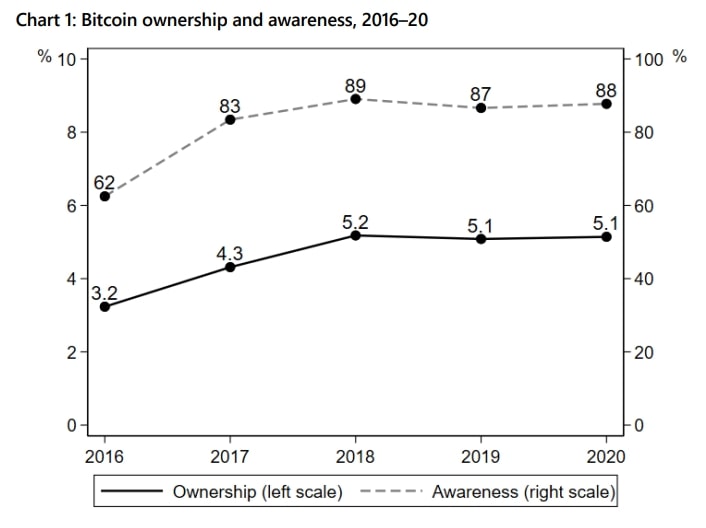

Interessanterweise fand die Umfrage heraus, dass Investoren, die keine Bitcoins besaßen ein höheres Maß an Finanzkompetenz aufwiesen. Des Weiteren besaßen im Jahr 2020 laut der kanadischen Zentralbank 5% der Kanadier Bitcoin. Im Jahr 2016 waren es noch 3,2%. Von Bitcoin gehört haben dagegen 90% der kanadischen Bevölkerung.

Die Bank of Canada fand ebenfalls heraus, dass vermehrt junge, berufstätige Männer, mit einem Universitätsabschluss und hohem Haushaltseinkommen, Bitcoin besitzen.

„Insbesondere Kanadier, die jung, männlich, berufstätig waren, einen Universitätsabschluss hatten, ein hohes Haushaltseinkommen und eine relativ geringe Finanzkompetenz hatten, besaßen eher Bitcoin.“

Bank of Canada

Bitcoin Besitzer setzen sich großem Risiko aus

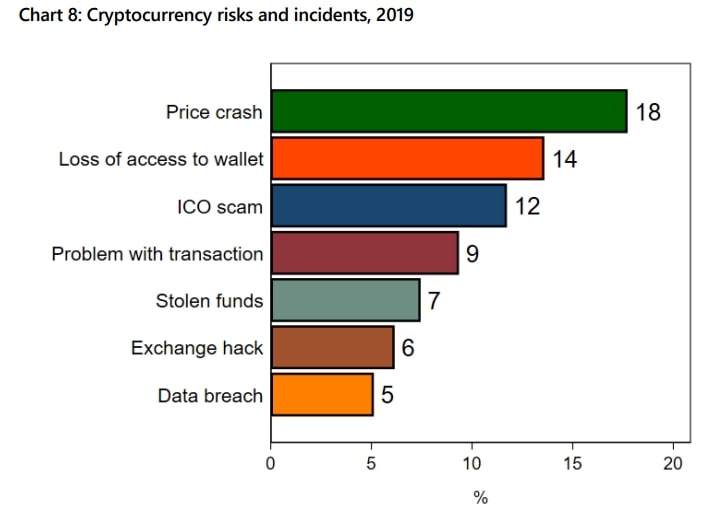

Auch ergab die Studie der kanadischen Zentralbank, dass Bitcoin Investoren anfälliger für Finanz- und Sicherheitsrisiken seien. Tatsächlich hat knapp die Hälfte der Bitcoin Besitzer angegeben, von einem negativen Ereignis betroffen gewesen zu sein, das einen finanziellen Schaden nach sich trug.

18% erlebten einen größeren Preiscrash, 14% haben schon mal den Zugang zu ihrer Wallet verloren und 12% waren bereits in einem Projekt investiert, das sich im Nachhinein als Betrug herausstellte. Dahinter folgten Transaktionsprobleme sowie gestohlene Gelder, gehackte Handelsbörsen und Datenpannen.

Kritik an der Studie

Ein großer Kritikpunkt der Studie ist die zeitliche Spanne. Die Daten für die Studie wurden von 2016 bis 2020 erhoben. So haben sich die Adoptionszahlen der Bitcoin Nutzer seitdem stark verändert. Zwei von dem Unternehmen KPMG im Jahr 2021 und Anfang 2022 durchgeführte Umfragen ergaben eine höhere Akzeptanz von Kryptowährungen, auch bei institutionellen Anlegern. 32% der institutionellen Anleger gaben an, dass sie ein gewisses Engagement in Krypto-Assets hatten, während 13% der Privatanleger digitale Vermögenswerte besaßen.

Der nächste Punkt ist die Art zur Datenerhebung zur Finanzkompetenz. Die Ergebnisse der Finanzkompetenz wurden anhand von lediglich drei Antworten auf die Finanzkompetenz-Fragen nach Lusard und Mitch bestimmt. Ob wirklich eine breite Finanzkompetenz anhand von drei Fragen ermittelt werden kann, bleibt anzuzweifeln.

Als Letztes muss auch noch die Frage nach der Objektivität gestellt werden. Denn in der Vergangenheit wurden schon wiederholt Informationen seitens der Zentralbanken zu Bitcoin falsch oder nur teilweise richtig dargestellt. So verbreitete der Datenanalyst Alex de Vries von der niederländischen Zentralbank Daten zu Bitcoins Stromverbrauch und riss dabei Zahlen extrem vereinfacht aus dem Kontext und stellte diese somit falsch dar.

Subjektiv lässt sich lange über die Frage der Finanzkompetenz diskutieren, weshalb sich eine objektive Zahl zur Messung der Kompetenz besser eignet. Seitdem die Bank of Canada im Jahr 2016 zum ersten Mal die Finanzkompetenz der Bitcoin-Besitzer untersuchte, stieg der Bitcoin Kurs um knapp 10.000%. Ob sich anhand dieser Zahl eine fehlende Finanzkompetenz feststellen lassen kann, kann jeder für sich selbst entscheiden.