- Deutsch

English

English

Im Original „Modeling Bitcoin’s Value with Scarcity“ von PlanB.

Aus dem Englischen übersetzt von renna.

Erscheinungsjahr: 2019

Signatur: FszV+izKMnmVmSlTIJYR6sEhAGbehh2aaFk84henG5NPCb33BxY8yZANVHUli/5RcgHhiAuGVrVfLwNBCDhqtI=

Nachricht: Modeling Bitcoin’s Value with Scarcity

Addresse: 1PRoNLcWHzM8DuKpGE4YM9hb1PjSEnWRpn

Satoshi Nakamoto veröffentlichte das Bitcoin-Whitepaper am 31. Oktober 2008 [1], erstellte den Bitcoin-Genesisblock am 03. Januar 2009 und veröffentlichte den Bitcoin-Code am 08. Januar 2009.

Damit beginnt eine Reise, die heute zu einem 70 Milliarden Dollar Bitcoin (BTC)-Markt führt.

Bitcoin ist das erste knappe digitale Objekt, das die Welt je gesehen hat. Es ist so knapp wie Silber und Gold und kann über das Internet, Radio, Satellit usw. verschickt werden.

„Stell dir als Gedankenexperiment vor, es gäbe ein einfaches Metall, so knapp wie Gold, aber mit den folgenden Eigenschaften: langweilig grau in der Farbe, kein guter elektrischer Leiter, nicht besonders robust […], nicht nützlich für irgendeinen praktischen oder dekorativen Zweck … und eine besondere, magische Eigenschaft: kann über einen Kommunikationskanal transportiert werden.“

NAKAMOTO [2]

Sicherlich hat diese digitale Knappheit einen Wert. Aber wie hoch ist er? In diesem Artikel quantifiziere ich die Knappheit mit dem Stock-to-Flow Verhältnis, also dem Verhältnis von Bestand zu neuem Zufluss und verwende das Stock-to-Flow Verhältnis, um den Wert von Bitcoin zu modellieren.

Wörterbücher definieren Knappheit gewöhnlich als „eine Situation, in der etwas nicht leicht zu finden oder zu bekommen ist“ und als „Mangel an etwas“.

Nick Szabo hat eine nützlichere Definition von Knappheit: „fälschungssichere Kostbarkeit“.

„Was haben Antiquitäten, Zeit und Gold gemeinsam? Sie sind kostspielig, entweder aufgrund ihrer ursprünglichen Anschaffungskosten oder aufgrund ihrer unglaublichen Geschichte, und es ist schwierig, diese Kostspieligkeit zu verfälschen. […]

Es gibt einige Probleme bei der Implementierung von fälschungssicherer Kostbarkeit auf einem Computer. Wenn solche Probleme überwunden werden können, können wir ‚Bit Gold‘ erreichen“.SZABO [3]

„Edelmetalle und Sammlerstücke sind aufgrund der Kostspieligkeit ihres Entstehens von unvergleichlicher Knappheit. Dadurch wurde einst Geld zur Verfügung gestellt, dessen Wert weitgehend unabhängig von einer vertrauenswürdigen dritten Partei war. Aber mit Metall kann man nicht online bezahlen. Daher wäre es sehr schön, wenn es ein Protokoll gäbe, mit dem fälschungssicher kostspielige Bits mit minimaler Abhängigkeit von vertrauenswürdigen Dritten online erstellt und dann mit ähnlich minimalem Vertrauen sicher gespeichert, übertragen und geprüft werden könnten. Bit-Gold“.

SZABO [4]

Bitcoin hat eine fälschungssichere Kostsbarkeit, weil die Herstellung neuer Bitcoins sehr viel Strom kostet. Die Herstellung von Bitcoins lässt sich nicht so einfach fälschen. Man beachte, dass dies bei Fiat-Geld anders ist als bei Altcoins, die keinen Angebotsdeckel, keinen Arbeitsnachweis (Proof-of-Work, PoW), eine niedrige Hashrate oder eine kleine Gruppe von Personen oder Unternehmen haben, die das Angebot leicht beeinflussen können usw..

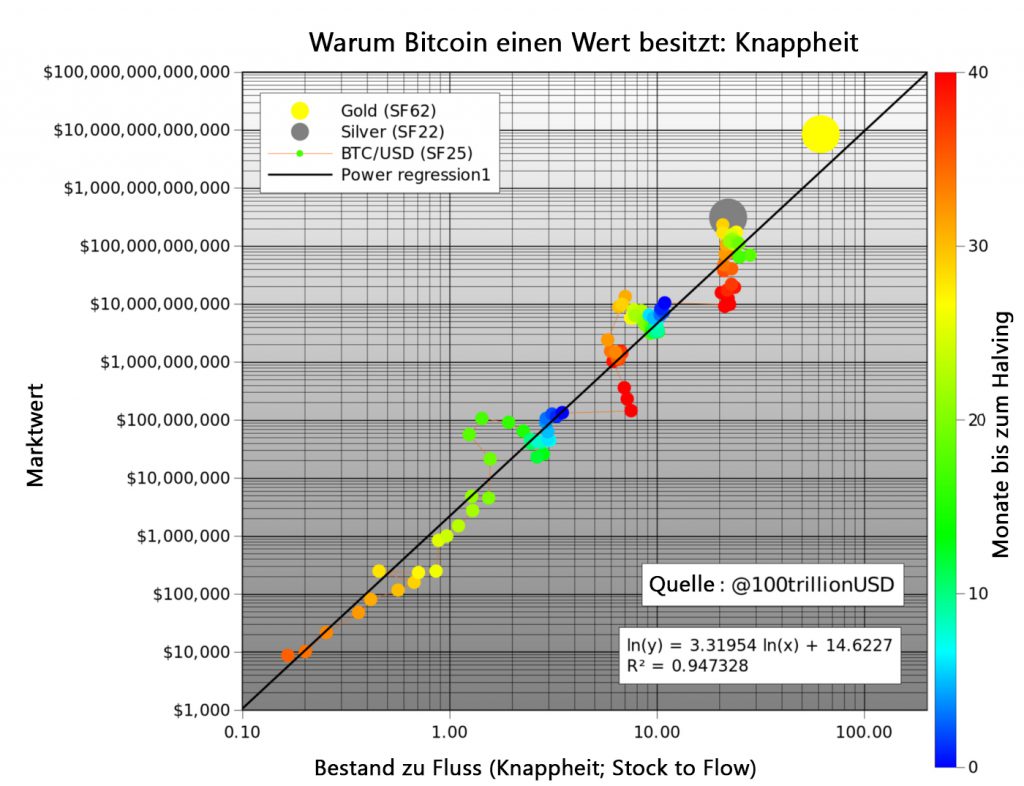

Saifedean Ammous spricht über Knappheit im Hinblick auf das Verhältnis von Bestand zu Fluss (en. „Stock to Flow“; SF). Er erklärt, warum Gold und Bitcoin sich von Verbrauchsgütern wie Kupfer, Zink, Nickel und Messing unterscheiden, weil sie einen hohen SF-Wert aufweisen.

„Bei allen Verbrauchsgütern […] wird die Verdoppelung der Produktion alle vorhandenen Lagerbestände in den Schatten stellen, was den Preis abstürzen lässt und den Besitzern schadet. Bei Gold wird ein Preisanstieg, der zu einer Verdoppelung der Jahresproduktion führt, unbedeutend sein und die Lagerbestände um 3% statt um 1,5% erhöhen“.

„Es ist diese beständig niedrige Angebotsrate von Gold, die der Hauptgrund dafür ist, dass es seine monetäre Rolle während der gesamten Menschheitsgeschichte beibehalten hat“.

„Das hohe Verhältnis von vorhandenen Beständen und Goldfluss macht Gold zu dem Rohstoff mit der geringsten Preiselastizität des Angebots“.

„Die Bestände von Bitcoin waren 2017 etwa 25 mal größer als die 2017 produzierten neuen Coins. Das ist immer noch weniger als die Hälfte des Verhältnisses für Gold, aber um das Jahr 2022 herum wird das Stock-to-Flow Verhältnis das von Gold überholen“.

AMMOUS [5]

Knappheit kann also durch SF quantifiziert werden.

SF = Bestand / Fluss

Bestand ist die Größe der vorhandenen Bestände oder Reserven. Fluss ist die jährliche Produktion. Anstelle von SF verwendet man auch die Wachstumsrate des Angebots (Fluss/Vorrat). Beachten Sie, das gilt:

SF = 1 / Wachstumsrate des Angebots.

Sehen wir uns einige SF-Zahlen an.

Gold hat mit einem SF von 62 den aktuell höchsten Wert. Es dauert 62 Jahre der Produktion, um den aktuellen Goldbestand zu erhalten. Silber liegt mit einem SF von 22 an zweiter Stelle. Dieses hohe SF ist das, was sie zu monetären Gütern macht.

Palladium, Platin und alle anderen Rohstoffe haben kaum mehr als ein SF von 1. Die vorhandenen Lagerbestände sind in der Regel gleich oder niedriger als die Jahresproduktion, was die Produktion zu einem sehr wichtigen Faktor macht. Für Rohstoffe ist es fast unmöglich, ein höheres SF zu erhalten, denn sobald jemand sie hortet, steigt der Preis, die Produktion steigt und der Preis fällt wieder. Es ist sehr schwer, dieser Falle zu entkommen.

Bitcoin hat derzeit einen Bestand von 17,5 Mio. BTC und eine Fördermenge von 0,7 Mio./Jahr = SF 25. Damit gehört Bitcoin wie Silber und Gold zur Kategorie der monetären Güter. Der Marktwert von Bitcoin beträgt in Anbetracht der momentanen Preise 70 Milliarden Dollar.

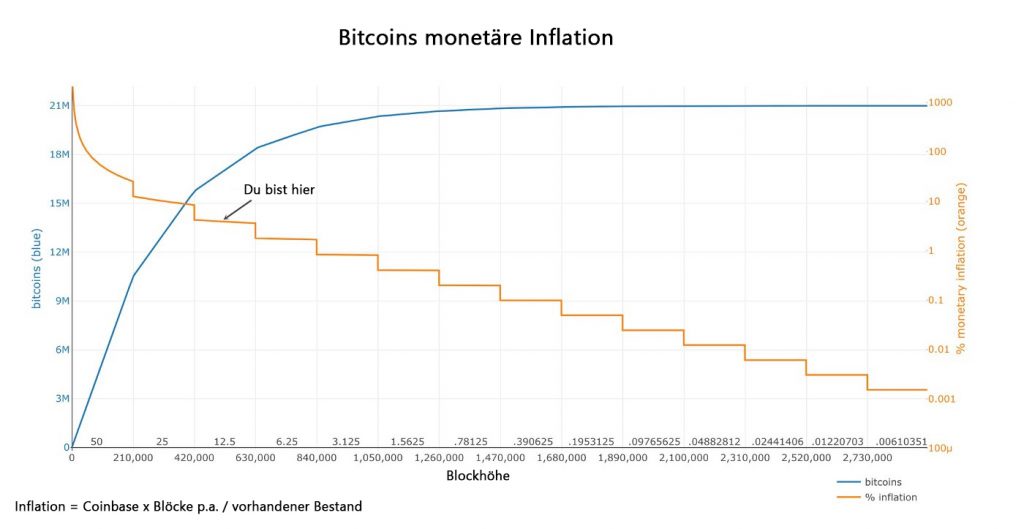

Die Zufuhr von neuen Bitcoin ist feststehend. Neue Bitcoins werden in jedem neuen Block erzeugt. Blöcke werden (im Durchschnitt) alle zehn Minuten erstellt, wenn ein Miner den Hash findet, der den für einen gültigen Block erforderlichen Arbeitsnachweis erfüllt. Die erste Transaktion in jedem Block, die so genannte Coinbase, enthält die Blockprämie für den Bergmann, der den Block gefunden hat. Die Blockprämie besteht aus den Gebühren, die die Leute für Transaktionen in diesem Block bezahlt haben und den neu geschaffenen Coins (Subvention, en.“Subsidy“, genannt). Die Subsidy begann bei 50 Bitcoins und wird alle 210.000 Blöcke (etwa alle 4 Jahre) halbiert. Deshalb sind diese „Halbierungen“ (genannt „Halvings“) für die Bitcoin-Geldmenge und SF sehr wichtig. Halbierungen führen auch dazu, dass die Wachstumsrate der Geldmenge (im Bitcoin-Kontext gewöhnlich als „monetäre Inflation“ bezeichnet) abgestuft und nicht glatt ist.

Die Hypothese in dieser Studie lautet, dass Knappheit, wie sie durch SF gemessen wird, direkt den Wert bestimmt. Ein Blick auf die obige Tabelle bestätigt, dass die Marktwerte tendenziell höher sind, wenn das SF höher ist. Der nächste Schritt besteht nun darin, Daten zu sammeln und ein statistisches Modell zu erstellen.

Ich habe das monatliche SF und den Wert von Bitcoin von Dezember 2009 bis Februar 2019 berechnet (insgesamt 111 Datenpunkte). Die Anzahl der Blöcke pro Monat kann direkt von der Bitcoin-Blockchain mit Python/RPC/bitcoind abgefragt werden. Die tatsächliche Anzahl der Blöcke weicht stark von der theoretischen Anzahl ab, da die Blöcke nicht genau alle zehn Minuten produziert werden (z.B. gab es im ersten Jahr 2009 deutlich weniger Blöcke). Mit der Anzahl der Blöcke pro Monat und der bekannten Blocksubventionen lassen sich Fluss und Bestand berechnen. Ich habe die verlorenen Coins dadurch ausgeglichen, dass ich bei der SF-Berechnung willkürlich die erste Million Coins (7 Monate) unberücksichtigt gelassen habe. Eine genauere Korrektur für verloren gegangene Coins wird ein Thema für zukünftige Forschungen sein.

Daten zu den Bitcoin-Preisen sind aus diversen Quellen verfügbar, beginnen aber erst ab Juli 2010. Ich habe die ersten bekannten Bitcoin-Preise (1 $ für 1309 BTC im Oktober 2009, erste Preisnotierung von 0,003 $ am BitcoinMarket im März 2010, 2 Pizzen im Wert von 41 $ für 10.000 BTC im Mai 2010) hinzugefügt und interpoliert. Datenarchäologie wird ein Thema für zukünftige Forschungen sein.

Wir haben bereits die Datenpunkte für Gold (SF 62, Marktwert $8,5 Billionen) und Silber (SF 22, Marktwert $308 Milliarden), die ich als Maßstab verwende.

Ein erstes Streudiagramm von SF im Vergleich zum Marktwert zeigt, dass es besser ist, logarithmische Werte oder Achsen für den Marktwert zu verwenden, da sie sich über 8 Größenordnungen erstrecken (von 10.000 bis 100 Milliarden Dollar). Die Verwendung logarithmischer Werte oder Achsen auch für SF zeigt eine schöne lineare Beziehung zwischen ln(SF) und ln(Marktwert). Beachten Sie, dass ich den natürlichen Logarithmus (ln zur Basis e) und nicht den gewöhnlichen Logarithmus (log zur Basis 10) verwende, was zu ähnlichen Ergebnissen führen würde.

Die Anwendung einer linearen Regression auf die Daten bestätigt, was man mit bloßem Auge sehen kann: eine statistisch signifikante Beziehung zwischen dem SF und dem Marktwert (95% R2, Signifikanz von F 2,3E-17, p-Wert der Steigung 2,3E-17).

Die Wahrscheinlichkeit, dass die Beziehung zwischen SF und Marktwert durch Zufall verursacht wird, ist nahe Null. Natürlich beeinflussen auch andere Faktoren den Preis, die Regulierung, Hacks und andere Nachrichten, weshalb R2 nicht 100% beträgt (und nicht alle Punkte auf der geraden schwarzen Linie liegen). Der dominierende treibende Faktor scheint jedoch Knappheit / SF zu sein.

Was sehr interessant ist, ist, dass Gold und Silber, die völlig unterschiedliche Märkte haben, mit den Werten des Bitcoin-Modells für SF übereinstimmen. Dies gibt zusätzliches Vertrauen in das Modell. Man beachte, dass auf dem Höhepunkt des Bullenmarktes im Dezember 2017 der Wert von Bitcoins SF bei 22 lag und der Marktwert von Bitcoin 230 Milliarden Dollar betrug, was dem von Silber sehr nahe kommt.

Da Halbierungen einen so großen Einfluss auf das SF haben, habe ich die Monate bis zur nächsten Halbierung als farbige Überlagerung in die Grafik eingezeichnet. Dunkelblau ist der Monat der Halbierung, und Rot folgt unmittelbar nach der Halbierung. Die nächste Halbierung ist im Mai 2020. Das derzeitige SF von 25 wird sich auf 50 verdoppeln, was dem Gold sehr nahe kommt (SF 62).

Der prognostizierte Marktwert für Bitcoin nach der Halbierung im Mai 2020 beträgt 1 Billion Dollar, was einem Bitcoin-Preis von 55.000 Dollar entspricht. Das ist durchaus spektakulär. Ich denke, die Zeit wird es zeigen und wir werden es wahrscheinlich ein oder zwei Jahre nach der Halbierung, 2020 oder 2021, wissen. Ein hervorragender Out-of-Sample-Test dieser Hypothese und dieses Modells.

Man fragt mich oft, woher das ganze Geld, das für den Marktwert von 1 Billion Dollar für Bitcoin benötigt wird, kommen würde? Meine Antwort: Silber, Gold, Länder mit negativen Zinssätzen (Europa, Japan, demnächst USA), Länder mit räuberischen Regierungen (Venezuela, China, Iran, Türkei usw.), Milliardäre und Millionäre, die sich gegen quantitative Lockerung (QE) absichern und institutionelle Anleger, die den Vermögenswert mit der besten Performance der letzten zehn Jahre entdecken.

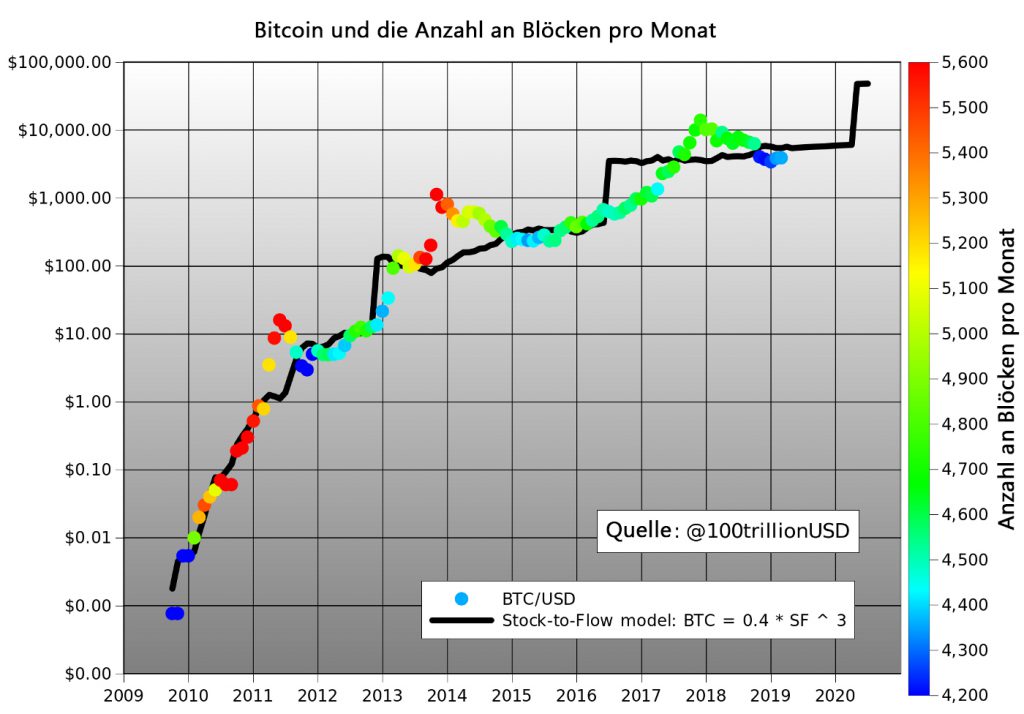

Wir können den Bitcoin-Preis auch direkt mit SF modellieren. Die Formel hat natürlich andere Parameter, aber das Ergebnis ist dasselbe: 95% R2 und ein vorhergesagter Bitcoin-Preis von 55.000 $ bei einer Halbierung von 50 SF nach Mai 2020.

Ich habe hier den Preis des Bitcoin-Modells auf der Basis von SF (schwarz) und den tatsächlichen Bitcoin-Preis über die Zeit aufgetragen mit der Anzahl der Blöcke als Farbüberlagerung.

Man beachte die gute Passform, insbesondere die fast sofortige Preisanpassung nach der Halbierung im November 2012. Die Anpassung nach der Halbierung nach Juni 2016 verlief viel langsamer, möglicherweise aufgrund der Konkurrenz von Ethereum und des DAO-Hacks. Außerdem sehen Sie weniger Blöcke pro Monat (blau) im ersten Jahr 2009 und während der Anpassungen nach unten Ende 2011, Mitte 2015 und Ende 2018. Die Einführung von GPU-Minern im Jahr 2010 – 2011 und ASIC-Minern im Jahr 2013 führte zu mehr Blöcken pro Monat (rot).

Sehr interessant ist auch, dass es Hinweise auf einen exponentiellen Zusammenhang gibt.

Die lineare Regressionsfunktion: ln(Marktwert) = 3,3 * ln(SF)+14,6

… kann als Potenzgesetzfunktion geschrieben werden:

Marktwert = exp(14,6) * SF ^ 3,3

Die Möglichkeit eines Potenzgesetzes mit R2 von 95 % über 8 Größenordnungen, erhöht das Vertrauen, dass die treibende Kraft hinter Bitcoins Wert korrekt mit SF wiedergegeben werden kann.

Ein Potenzgesetz ist eine Beziehung, in der eine relative Änderung in einer Größe zu einer proportionalen relativen Änderung in der anderen Größe führt, unabhängig vom Ausgangswert dieser Größen. [6]. Mit jeder Halbierung verdoppelt sich Bitcoins SF und der Marktwert steigt um das 10-fache, dies ist ein konstanter Faktor.

Potenzgesetze sind interessant, weil sie eine zugrunde liegende Regelmäßigkeit in den Eigenschaften scheinbar zufälliger komplexer Systeme offenbaren. Komplexe Systeme haben normalerweise Eigenschaften, bei denen Änderungen zwischen Phänomenen auf verschiedenen Skalen unabhängig von den betrachteten Skalen sind. Diese selbstähnlichen Eigenschaften unterliegen exponentiellen Zusammenhängen. Wir sehen dies auch in Bitcoin: Die Abstürze von 2011, 2014 und 2018 sehen sehr ähnlich aus (alle haben -80% Einbrüche), aber auf völlig unterschiedlichen Skalen (bzw. $10, $1000, $10.000); wenn man keine Log-Skalen verwendet, wird man es nicht sehen. Skaleninvarianz und Selbstähnlichkeit haben einen Zusammenhang mit Fraktalen. Tatsächlich ist der Parameter 3.3 in der obigen Potenzgesetzfunktion die „fraktale Dimension“. Für weitere Informationen über Fraktale vgl. die berühmte Studie über die Länge von Küstenlinien [7].

Bitcoin ist das erste knappe digitale Objekt, das die Welt je gesehen hat. Es ist so knapp wie Silber und Gold und kann über das Internet, Radio, Satellit usw. verschickt werden.

Sicherlich hat diese digitale Knappheit einen Wert. Aber wie viel? In diesem Artikel quantifiziere ich die Knappheit mit Bestand und Fluss und verwende Stock-to-Flow, um den Wert von Bitcoin zu modellieren.

Es besteht eine statistisch signifikante Beziehung zwischen Stock-to-Flow und dem Marktwert. Die Wahrscheinlichkeit, dass die Beziehung zwischen Stock-to-Flow und dem Marktwert durch Zufall verursacht wird, ist nahe Null.

Um mehr Vertrauen in das Modell zu schaffen:

Gold und Silber, die völlig unterschiedliche Märkte sind, stimmen mit den Werten des Bitcoin-Modells für SF überein.

Es gibt Hinweise auf einen exponentiellen Zusammenhang.

Das Modell prognostiziert einen Bitcoin-Marktwert von einer Billion Dollar nach der nächsten Halbierung im Mai 2020, was einem Bitcoin-Preis von 55.000 Dollar entspricht.

[1] https://bitcoin.org/bitcoin.pdf — Satoshi Nakamoto, 2008

[2] https://bitcointalk.org/index.php?topic=583.msg11405#msg11405 — Satoshi Nakamoto, 2010

[3] https://unenumerated.blogspot.com/2005/10/antiques-time-gold-and-bit-gold.html — Nick Szabo, 2008

[4] https://unenumerated.blogspot.com/2005/12/bit-gold.html — Nick Szabo, 2008

[5] The Bitcoin Standard: The Decentralized Alternative to Central Banking — Saifedean Ammous, 2018