Mit seinem Blogpost "Surprisingly, Tail Emission is not inflationary" hat der bekannte Bitcoin-Entwickler Peter Todd eine Debatte angeregt, die im Hinblick auf die langfristige Sicherheit des Bitcoin-Netzwerks durchaus von Relevanz sein könnte. Es geht um die Block-Subventionen und somit das Sicherheits-Budget des Netzwerks und darum, ob es überhaupt möglich wäre, die breite Community von einer Änderung der Geldpolitik des Bitcoin-Protokolls zu überzeugen.

„Überraschenderweise sind Tail Emissions nicht inflationär“

https://petertodd.org/2022/surprisingly-tail-emission-is-not-inflationary

tl;dr: Aufgrund verlorener Coins führt eine Tail Emission/Fixed Reward tatsächlich zu einer stabilen Geldversorgung. Kein inflationäres Angebot.

@peterktodd

Was sind "Tail Emissions"

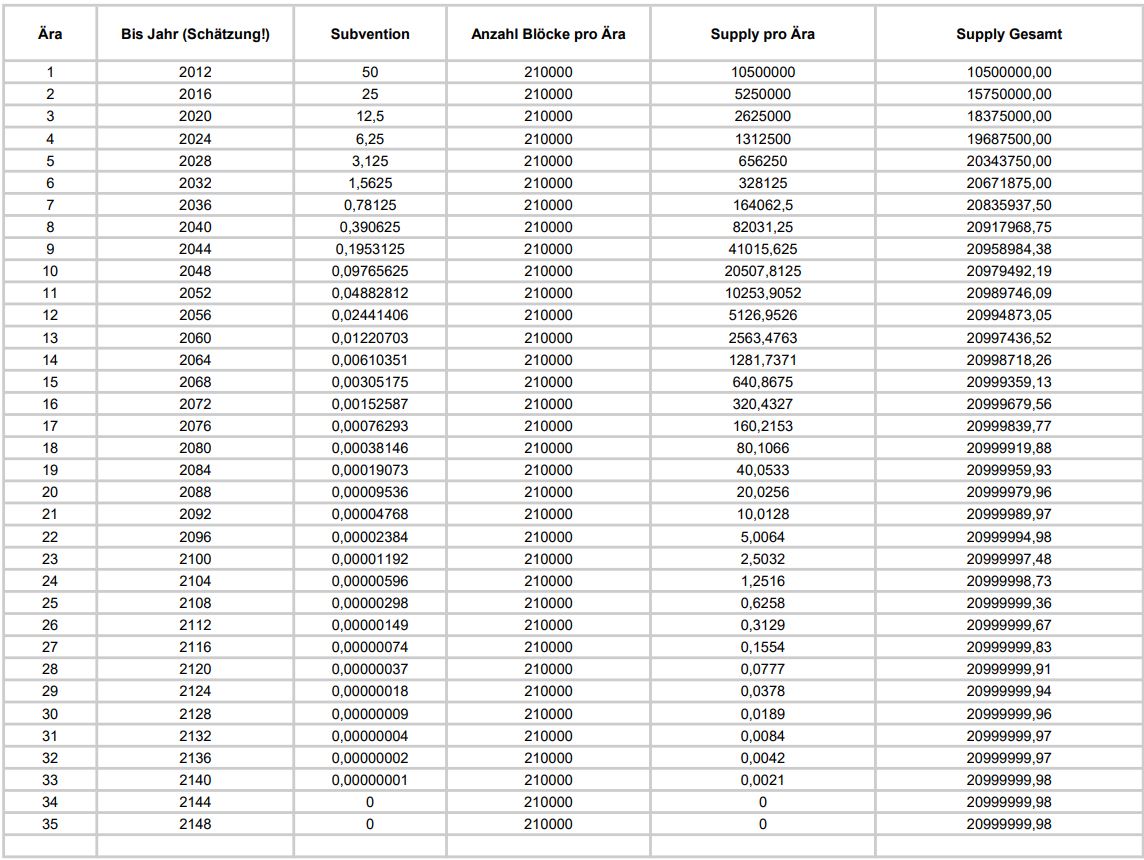

Im Bitcoin-Protokoll ist definiert, dass die sogenannte Block-Subvention, welche die Miner für das Finden eines neuen gültigen Blocks erhalten, bei 50 BTC pro Block startet und sich in einem Turnus von 210.000 Blöcken (etwa alle 4 Jahre) halbiert. Dieses sogenannte "Halving" führt in Kombination mit einer begrenzten Anzahl an Nachkommastellen dazu, dass die Subvention nach der 33ten Halbierung, die schätzungsweise im Jahr 2140 stattfinden wird, auf 0 fällt und die maximale Menge an ausgeschütteten BTC knapp 21 Millionen beträgt.

Da die Sicherheit von Bitcoin jedoch davon abhängt, dass möglichst viele Miner, möglichst viel Rechenleistung in das Netzwerk speisen, brauchen diese einen (finanziellen) Anreiz, um diese Kosten und Mühen auf sich zu nehmen. Während man in Bitcoiner-Kreisen davon ausgeht, dass im Laufe der Zeit die Nachfrage nach Bitcoin-Transaktionen so hoch sein wird, dass die Transaktionsgebühren für Überweisungen schon alleine ausreichend sind, um die Miner zu finanzieren, ging man beim Altcoin "Monero" kürzlich einen anderen Weg und implementierte sogenannte "Tail Emissions", eine feste Block-Subvention, die niemals endet. Auf diese Weise wird sichergestellt, dass Miner auch langfristig einen Anreiz haben, ihr Geschäft zu betreiben und für die Transaktionsabwicklung und Sicherheit des Netzwerks zu sorgen.

Tail Emissions sind nicht inflationär

Die grundlegende Diskussion darum, ob ein ähnliches Verfahren auch für das Bitcoin-Netzwerk sinnvoll wäre gibt es schon seit vielen Jahren. Nun aber wurde sie durch einen Blogpost vom bekannten Bitcoin-Entwickler Peter Todd erneut angeregt. In dem Artikel mit dem Titel "Überraschenderweise sind Tail Emissions nicht inflationär" legt Todd anhand einer mathematischen Demonstration dar, dass Tail Emissions aufgrund einer anzunehmenden konstanten Verlustrate dennoch zu einem begrenzten Angebot und einer langfristigen Inflationsrate von 0% führt. Der ehemalige Blockstream-Mitarbeiter Mario Gibney erläuterte daraufhin die drei möglichen langfristigen Szenarien, die sich laut Todds Berechnungen aus einer fixen und nie endenden Block-Subvention in Kombination mit einer über die Dauer konstanten Rate an jährlich verloren gegangenen Coins ergeben.

Szenario 1) Die Tail Emissions sind genauso groß wie die Menge an verlorenen Coins

In diesem Fall bliebe das umlaufende Angebot konstant und es würde weder absolut noch relativ gesehen eine Veränderung bei der Emission oder den verlorenen Münzen stattfinden.

Szenario 2) Die Anzahl der neue emittierten Coins ist größer als die der verlorenen Coins.

Dies würde langfristig dazu führen, dass der prozentuale Anteil der Tail Emissions am Gesamtangebot sinkt und sich dem Wert der verlorenen Coins annähert. Die verlorenen Coins hingegen nehmen in absoluten Zahlen zu und nähern sich damit den Tail Emissions an.

Zur Veranschaulichung nehmen wir an, Bitcoin hätte eine Umlaufmenge von 100 Millionen BTC. Die Tail Emissions pro Jahr legen wir mit 5 Millionen BTC fest, was einem Startwert von 5% der Umlaufmenge entsprechen würde. Die Anzahl der jährlich verloren gegangenen Coins (durch Verlust der private Keys etc.) beträgt in diesem Szenario 1% des Umlaufangebots.

Was würde langfristig geschehen?

Nach einem Jahr:

Umlaufmenge: 104 Millionen BTC

Emissions pro Jahr: 5 Millionen BTC (entspricht ~4,8 % des umlaufenden Angebots)

Verloren gegangene BTC pro Jahr: 1% des Umlaufs (entspricht 1,04 Millionen Münzen)

Nach zwei Jahren:

Umlaufmenge: 107,96 Millionen BTC

Emissions pro Jahr: 5 Millionen BTC (entspricht ~4,6 % des umlaufenden Angebots)

Verlust von BTC pro Jahr: 1% des Umlaufs (entspricht ~1,08 Millionen Münzen)

Langfristig:

Umlaufmenge: ~500 Millionen BTC

Emissions pro Jahr: 5 Millionen BTC (das entspricht ~1% des zirkulierenden Angebots)

Verlust von BTC pro Jahr: 1% des Umlaufs (entspricht ~5 Millionen Münzen)

→ Anhand dieses Beispiels kann man hervorragend erkennen, dass sich die Emissions und die verlorenen Coins langfristig einander angleichen und schließlich zu einem begrenzten Angebot (in diesem Fall 500 Mio. BTC) führen.

Szenario 3: Die Menge der neu emittierten Coins ist geringer als die der verlorenen Coins.

Wir gehen wieder von unserem Beispiel mit den 100 Mio. BTC aus und legen die Startwerte diesmal mit 1 Mio. BTC jährlichen Subventionen und 2% verlorenen BTC pro Jahr fest.

Nach einem Jahr:

Umlaufmenge: 99 Millionen BTC

Emissions pro Jahr: 1 Million BTC (entspricht ~1,01 % des umlaufenden Angebots)

Verloren gegangene BTC pro Jahr: 2% des Umlaufs (entspricht 1,98 Millionen BTC)

Nach zwei Jahren:

Umlaufmenge: 98,02 Millionen BTC

Emissions pro Jahr: 1 Million BTC(entspricht ~1,02% des umlaufenden Angebots)

Verluste pro Jahr: 2% des Umlaufs (entspricht ~1,96 Millionen BTC)

Langfristig:

Umlaufmenge: ~50 Millionen BTC

Emissions pro Jahr: 1 Million BTC (entspricht ~2% des zirkulierenden Angebots)

Verlust von BTC pro Jahr: 2% des Umlaufs (entspricht ~1 Million Münzen)

→ Wie wir sehen können, nähern sich auch in diesem Fall die Emissionen und die verlorenen Münzen jedes Jahr einander an. Wenn die verlorenen Münzen weiterhin durchschnittlich 1 % des zirkulierenden Angebots betragen, wird diese fiktive Bitcoin-Version schließlich effektiv 0 % Inflation erreichen, wobei das Angebot auf 50 Millionen Münzen begrenzt ist.

Hinweis: Der Fairness halber wies Peter Todd in seinem Beitrag darauf hin, dass er im Nachgang an seinen Beitrag erfuhr, dass auch der Monero-Entwickler "smooth_xmr" bereits vor einigen Jahren ähnliche Berechnungen anstellte.

Braucht Bitcoin auch Tail Emissions?

Ungeachtet dessen, dass Todd selbst sich weder für noch gegen eine Implementierung von Tail Emissions bei Bitcoin aussprach, regte er mit seinen Berechnungen eine Debatte in den sozialen Netzwerken und allen voran bei Twitter an. Denn obwohl es noch mehr als 100 Jahre dauern wird, bis die Block-Subventionen des Bitcoin-Netzwerks auf 0 fallen werden, kann die sinkende Vergütung für die Miner bereits in wenigen Halving-Epochen schon zu einem Problem werden. Während es zahlreiche Verfechter der These gibt, dass die Nachfrage nach Transaktionen und somit die Gebühren für die Miner mindestens in gleichem Maße steigen, gibt es auch einige Personen, die Tail Emissions für unabdingbar halten. Welche Seite letztlich Recht behält, wird die Zukunft zeigen müssen.

Dass bei Bitcoin, ähnlich wie bei Monero, in naher Zukunft Tail Emissions eingeführt werden könnten, gilt bis dato jedoch als äußerst unwahrscheinlich. Zu groß sind die Hürden, die es diesbezüglich zu überwinden gilt. Dafür bräuchte es eine sogenannte "Hard Fork", also eine nicht rückwärts kompatible Änderung des Bitcoin-Protokolls. Sollte nicht der allergrößte Teil, der Fullnode-Betreiber einer Protokoll-Änderung zustimmen und die neuen Regeln durchsetzen, würde es zu einer (weiteren) Spaltung des Bitcoins kommen. Dies gilt es natürlich zu verhindern.

Dass man für so eine tiefgreifende Änderung tatsächlich einen überwiegenden Konsens in der Community finden würde, ist nahezu ausgeschlossen. Da auf diese Weise das maximale Angebot von knapp 21 Millionen BTC, das in den vergangenen Jahren zu einem enorm gefestigten Narrativ innerhalb der Szene heranreifte, verändert würde, ist es nicht vorstellbar, dass dies ohne immensen Widerstand aufgeweicht werden könnte.

Ferner sind die Auswirkungen und Effekte, die die Einführung von Tail Emissions hätte auch überhaupt nicht klar. Macht es im Hinblick auf die Sicherheit wirklich einen Unterschied, der das Risiko einer Hard Fork wert wäre? ... Die Diskussionen darum sind mit Sicherheit noch lange nicht abgeschlossen

Sichere dir jetzt dein Ticket für die BTC 22, die größte deutschsprachige Bitcoin-Konferenz aller Zeiten.

Mit dabei sind neben unserem Roman und seiner Debbi auch Gäste wie Michael Saylor, Saifedean Ammous, Lina Seiche, Dr. Alex v. Frankenberg, Anita Posch und viele mehr!

Spare 25% bei Bezahlung mit Bitcoin und weitere 5% mit unserem Code: blocktrainer