Die Gerüchte über die Pleite der schweizerischen Großbank Credit Suisse begannen, als der Nachrichtensender ABC Australia bekannt gab, dass laut einer vertrauenswürdigen Quelle eine "große Bank" am Rande des Kollapses stehe. Der Markt ist sich aber einig, dass damit die Credit Suisse gemeint ist.

Die Credit Suisse ist eine der größten global agierenden Finanzdienstleistungsunternehmen. Die Aktie fiel heute im Zürcher Handel auf ein Rekordtief von 3,52 Schweizer Franken.

Anzeichen für eine Pleite

Um einen Eindruck zu gewinnen, wie hoch der Markt die Wahrscheinlichkeit einer Pleite sieht, lohnt sich ein Blick auf die Credit Default Swaps (CDS). Marktteilnehmer kaufen CDS als eine Absicherung dagegen, dass die Anleihen nicht mehr bedient werden können. Tritt der antizipierte Zahlungsausfall ein, dann bekommt man die versicherte Kreditsumme von dem Versicherer ausbezahlt. Die CDS für die Anleihen der Credit Suisse notieren laut Bloomberg aktuell bei einem Wert von 370 Basispunkten und somit deutlich höher als die rund 250 während der Weltfinanzkrise 2008. Der folgende Chart ist vom 29. September und dient als Veranschaulichung der problematischen Entwicklung.

Twitter Post

Dabei darf aber nicht vergessen werden, dass die Credit Suisse (wie auch die Deutsche Bank) in der Weltfinanzkrise 2008 nicht auf staatliche Hilfen angewiesen war.

Selbstverständlich versucht die Credit Suisse die Investoren zu beruhigen. Der CEO erklärte am 30. September, dass die Credit Suisse finanziell gut aufgestellt sei. Das hat aber nicht viel zu bedeuten. Vor der allseits bekannten Pleite der Bank Lehman Brothers im Jahr 2008 äußerte sich der CFO ähnlich:

Gestern jedoch teilte der CFO der Credit Suisse mit, dass sich die Bank in einer kritischen Situation befindet.

Twitter Post

Finanzielle Situation der Credit Suisse

Die Credit Suisse ist bilanztechnisch 35-fach überhebelt. Also das Verhältnis vom Eigenkapital zum verwalteten Vermögen liegt bei rund 35.

"Bei einem Hebel von 35 gibt es keinen Spielraum für Fehler."

Greg Foss auf Twitter zu der Situation der Credit Suisse

Wenn man stark überhebelt ist, dann kann ein Markt in dem der Wert von Wertpapieren wie Anleihen und Aktien abnimmt ein großes Risiko darstellen. Denn in aller Regel werden Wertpapiere hinterlegt, um sich mehr Geld zu beschaffen, um damit weiter Wertpapiere zu kaufen. Wenn dann aber die Besicherung der Kredite an Wert verliert, muss neues Kapital nachgelegt werden. Falls jedoch nicht genügend Geldmittel vorhanden sind und auch nicht günstig beschafft werden können, dann ist das in der Regel ein großes Problem.

Von der Credit Suisse werden Vermögenswerte im Wert von rund 1,5 Billionen US-Dollar verwaltet. Wenn der Kontrahent, also die Credit Suisse, in eine Schieflage gerät, dann sind auch diese Vermögenswerte in Gefahr. Zumindest dann, wenn sie nicht einer gesetzlichen Einlagensicherung unterliegen.

Aktuell befindet sich die Credit Suisse in einer Phase der Umstrukturierung. Nähere Informationen dazu wurden aber nicht mitgeteilt. Zu ihrem Hoch im Jahr 2007 haben die Aktien der Credit Suisse rund 95 % an Wert verloren. Das zeigt, dass das Geschäft nicht allzu gut läuft und der Markt nicht an eine aussichtsreiche Zukunft glaubt.

Parallelen zur Deutschen Bank

Die Credit Suisse und die Deutsche Bank haben ein fast identisches Geschäftsmodell sowie eine ähnliche finanzielle Situation. Die Aktienkurse beider Unternehmen weisen zudem eine starke Korrelation auf. Auch die Kreditausfallversicherungen für Anleihen der Deutschen Bank haben sich erheblich verteuert in den letzten Tagen.

Das Kurs-Buchwert-Verhältnis der beiden Banken liegt zudem bei rund 0,2. Wenn ein Unternehmen mit einem so niedrigen Verhältnis von Marktkapitalisierung zum Eigenkapital gehandelt wird, dann geht der Markt in aller Regel von einer Pleite aus. Denn der Markt schreibt dem Eigenkapital beziehungsweise den Vermögenswerten der Banken nicht den ausgewiesenen Wert zu.

Mögliche Kettenreaktion wie 2008

Die großen Banken sind ein relevanter Bestandteil des vernetzten Kapitalmarktes. Gerät eine große Bank in Schieflage, dann kommen für gewöhnlich auch andere Banken sowie der gesamte Kapitalmarkt ins Wanken. Ginge die Credit Suisse pleite, dann ist davon auszugehen, dass die Deutsche Bank aufgrund der starken Vernetzung ebenfalls stark konkursgefährdet wäre.

Viele Analysten gehen aber davon aus, dass eine Kettenreaktion wie damals nicht zu befürchten ist. Die Politik habe daraus gelernt und man sei vorbereitet.

"Die Krise der Credit Suisse ist kein 'Lehman Moment' für die Welt. Regierungen und das Finanzsystem sind weitaus besser vorbereitet, um eine solche Situation zu bewältigen. Die beiden Situationen können nicht verglichen werden, da zu viele Faktoren einen Einfluss auf die Umstände von Lehman Brothers hatten."

AK Prabhakar, Head of Research bei IDBI Capital Markets zu CNBCTV18.com

Die Bank of England (BoE) hat sich aufgrund der Nachrichten um die Credit Suisse mit den Schweizer Behörden in Verbindung gesetzt. Die Bedenken der BoE wurden laut einem Bericht von The Telegraph zufriedengestellt.

Der Markt hingegen wurde durch diese Nachrichten respektive Einschätzungen nicht zufriedengestellt. Das ist daran zu erkennen, dass heute der Aktienkurs der Credit Suisse weiter gefallen und die Kreditausfallversicherungen weiter gestiegen sind.

Märkte sind ein besserer Indikator als Meinungen. Das fehlende Vertrauen des Marktes in die Credit Suisse zeigt, wie ernst die Situation ist. Und wenn die Menschen aus mangelndem Vertrauen ihr Geld bei der Credit Suisse noch abziehen wollen, dann verschärft sich die Situation.

"Too big to fail"

Da die Credit Suisse eine der 30 systemrelevanten Großbanken ist, ist davon auszugehen, dass ein Kollaps staatlich abgewendet werden würde. Entweder jetzt mit einem Einlenken der Geldpolitik oder dann mit Bailouts durch die Staaten in Kooperation mit den Zentralbanken. Beide Möglichkeiten gehen auf die Kosten der Allgemeinheit. Dass riskant operierende Unternehmen mit Steuergeldern und/oder mit neu gedrucktem Geld gerettet werden, ist alles andere als fair. Auch wenn sich dadurch größere Kollateralschäden abwenden lassen, hat dies eine nicht zu unterschätzende Signalwirkung: "Ihr könnte Risiken eingehen, wie ihr wollt und wenn euch das auf die Füße fällt, dann boxen wir euch raus."

Das Finanzsystem bröckelt

Aufgrund der hohen Konsumgüterpreise versuchen die großen Zentralbanken die Geldpolitik zu straffen. Die Zinsen werden angehoben und die Anleihekäufe mit neuem Geld zurückgefahren. Das bringt unser Finanzsystem ins Wanken. Das aktuelle Finanzsystem ist von niedrigen Zinsen und neuer Liquidität durch die Zentralbanken abhängig wie ein Junkie von Drogen. Der kalte Entzug kann tödlich enden.

Vor weniger als einer Woche standen britische Pensionskassen bereits kurz vor einem Zusammenbruch. Die Pensionskassen halten Anleihen und hinterlegen diese als Sicherheit, um weiter Anleihen zu kaufen. Somit wollten sie die Rendite erhöhen, um die vertraglich festgelegten Renditen für die Privatanleger einhalten zu können. Als dann aber britische Staatsanleihen abverkauft wurden, sah sich die britische Zentralbank (BoE) bereits genötigt wieder Geld zu drucken, um langlaufende Staatsanleihen zu kaufen. So konnte die erste mögliche Kettenreaktion zunächst abgewendet werden.

Ein paar Tage später drohen jetzt große Finanzdienstleistungsunternehmen wie die Credit Suisse oder auch die Deutsche Bank zu kollabieren. Vielleicht ist das auch der Grund wieso die weltweit relevanteste Zentralbank, die Federal Reserve, heute ein Notfall-Meeting hinter verschlossenen Türen hält. Ob jetzt der geldpolitische Kurs der Fed geändert wird, bleibt abzuwarten. Angesichts der sich anbahnenden Risiken ist das aber nicht allzu unwahrscheinlich.

Bitcoin ist die Absicherung und Ursachenbekämpfung

Bitcoin kann als eine Absicherung gegen das gesamte aktuelle Finanzsystem gesehen werden. Im Gegensatz zu einem CDS hat Bitcoin aber keine laufenden Kosten, keine Ablaufzeit und kein Kontrahentenrisiko.

Auch würde ein so fragiles Finanzsystem mit einem fairen und harten Geld wie Bitcoin gar nicht erst möglich sein. Es kann kein neues Geld gedruckt werden, um Pleiten abzuwenden und auch kann die Kreditaufnahme durch eine Niedrigzinspolitik nicht incentiviert werden. Das würde primär dazu führen, dass sich Unternehmen überhaupt erst gar nicht in eine solche Situation begeben würden.

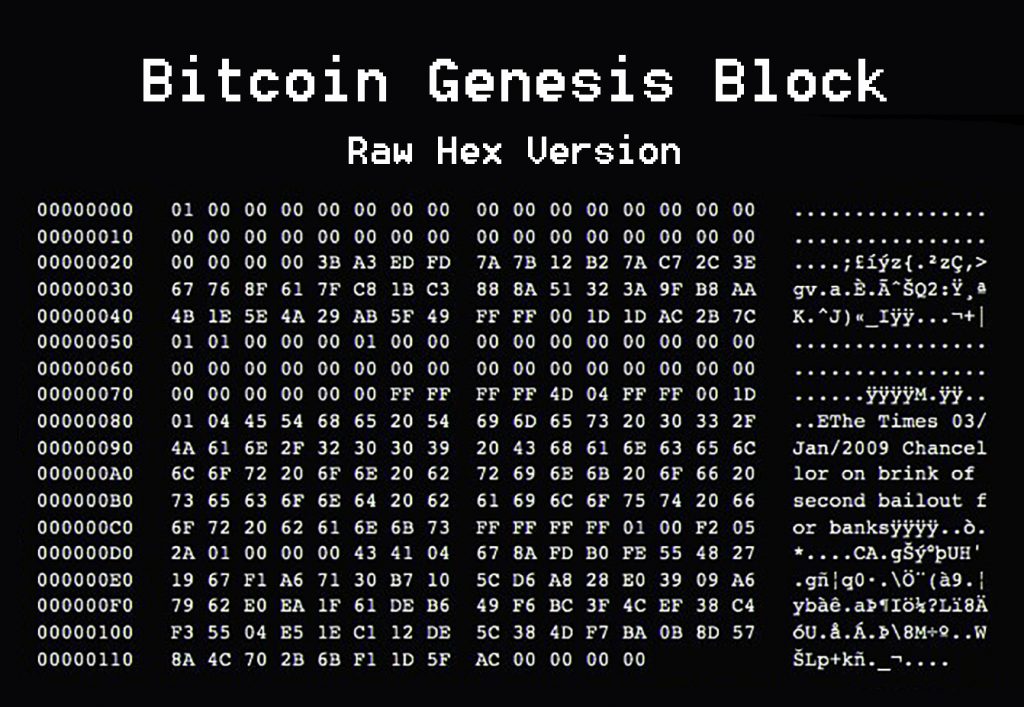

Zudem ist die aktuelle Problematik auch der Grund, weshalb Bitcoin 2008 überhaupt erst ins Leben gerufen wurde. Im ersten Bitcoin Block hat Satoshi Nakamoto die Meldung der Banken-Bailouts angesichts der Weltfinanzkrise verewigt. Diese lautete frei übersetzt:

"The Times 03/Jan/2009: Der Schatzkanzler steht kurz davor, einen zweiten Rettungsschirm für die Banken zu schnüren."

Satoshi Nakamotos versteckte Nachricht im Genesis Block

Bitcoin ist als eine Antwort auf unser ungerechtes Finanzsystem entstanden und die aktuellen Ereignisse zeigen, dass das Bitcoin-Netzwerk und das, was es verkörpert, wichtiger ist denn je.