Angesichts der aktuell hohen Inflation werden Stimmen laut, die die Geldmengenausweitung und somit die Zentralbanken verantwortlich machen. Von Seiten der Zentralbanken hingegen wird Geldmengenausweitung aber gerne mal außen vor gelassen, wenn sich diesem Thema gewidmet wird und dann gibt es auch noch Ökonomen, die behaupten, dass die Geldmenge keinen Einfluss auf die Inflation hat.

Was beeinflusst die Inflation?

Die Behauptung, dass eine Geldmengenausweitung nicht zwangsweise eine Inflation mit sich zieht ist faktisch gesehen richtig.

Inflation ist nämlich heutzutage der Begriff für die jährliche Teuerungsrate eines Warenkorbs, der alltägliche Konsumgüter repräsentieren soll. Tatsächlich war die Inflation aber nicht schon immer über Konsumgüterpreise definiert, sondern wie der Name (lat. inflare = ausweiten/aufblähen) schon vermuten lässt, als Geldmengenausweitung.

Dieser Konsumgüterpreisindex („consumer price index“) hängt natürlich von vielen Faktoren ab:

- Geldmenge

- Zusammensetzung und Gewichtung der Warenkorbs (kann aktiv geändert werden)

- Steuern (zum Beispiel hat eine Änderung der Mehrwertsteuer einen direkten Einfluss auf die Preise)

- technischer Fortschritt (wirkt deflationär)

- Angebot an und Nachfrage nach Konsumgütern

- …

Wenn andere Kräfte stärker wirken, als die Geldmengenausweitung, dann wären Szenarien möglich, bei denen die Geldmenge steigt ohne eine Inflation zu verursachen.

Geldmengenausweitung hat keinen Einfluss auf die Inflation?

Anhänger der “Modern Monetary Theory“ (MMT) kommen dadurch aber zu dem Fehlschluss, dass die Geldmenge keinen Einfluss auf die Inflation hat. Die Argumentation ist dabei, dass das Zusammenspiel aus Angebot und Nachfrage entscheidend sei und die Geldmenge damit nichts zu tun habe.

Das Problem an dieser Argumentation ist jedoch, dass die Geldmenge eben doch einen Einfluss auf die Nachfrage hat. Wenn die Inflation unterhalb dem Zielwert von 2 % liegt, dann kaufen Zentralbanken Anleihen und senken die Zinsen. Diese geldpolitischen Maßnahmen sollen nach eigenen Angaben die Nachfrage nach Konsum und Investitionen antreiben, und somit die Güterpreise steigern. Zinssenkungen und Anleihekäufe gehen aber mit einer steigenden Geldmenge einher. Um die (langfristigen) Zinsen zu senken werden mit neuem Zentralbankgeld Anleihen gekauft. Und wenn die Zinsen niedriger sind, dann werden in aller Regel mehr Kredite vergeben. Bei der Kreditvergabe steigt ebenfalls die Geldmenge, da dazu befähigte Banken die Kreditsumme einfach dem Kreditnehmer auf dem Konto gutschreiben können, ohne dass das Geld vorher existiert hat.

Zusammenfassend: Geldpolitische Maßnahmen, die auf einer steigenden Geldmenge fußen, werden dazu eingesetzt die Nachfrage und somit die Konsumgüterpreise zu steigern. Also ist die Geldmenge ein Faktor, der sich auf die Inflation auswirkt.

Zudem wird der Einfluss der Geldmenge auf die Inflation von den Zentralbanken selbst anerkannt:

„Zu Beginn der Währungsunion stand bei der monetären Analyse im Vordergrund, dass es in der langen Frist einen vielfach belegten, recht engen Zusammenhang zwischen Geldmengenwachstum und Inflation gab. Danach führte – stark vereinfacht ausgedrückt – eine übermäßige Ausweitung der Geldmenge auf Dauer zu einem übermäßigen allgemeinen Preisanstieg.“

Bundesbank: Geld und Geldpolitik, Kapitel 6: Die Geldpolitik des Euro-Systems, S. 16

Anschließend wird zwar relativiert, dass dieser Zusammenhang nun abgenommen hat – negiert wird er aber nicht. Zudem wird hinzugefügt, dass monetäre Größen, also die Geldmenge, weiterhin wichtige Informationen über mögliche Inflationsrisiken enthalten.

Konsumgüterpreisinflation aus Sicht der Österreichischen Schule

Aus Sicht der Österreichischen Schule ist Geld primär ein Tauschmittel. Daraus leiten sich die Unterfunktionen ab, ein Wertespeicher und eine Recheneinheit zu sein.

Da Geld aber eben kein Produktions- oder Konsumgut ist, bringt eine steigende Geldmenge an sich keinen Mehrwert für die Menschheit. Angenommen jeder Mensch hat auf einmal doppelt so viele Geldeinheiten wie vorher, wären wir dann alle doppelt so reich? Könnten wir uns alle doppelt so viel kaufen? Die Antwort ist natürlich nein. Die Geldmenge steht immer den Waren und Dienstleistungen dieser Welt gegenüber.

„Geld ist Information. Menschen wollen eigentlich nicht mehr Geld, sondern mehr von dem was sie denken, dass sie mit dem Geld kaufen können.“

Jeff Booth, Autor und Unternehmer

Neues Geld wird nicht gleichmäßig verteilt

Aber natürlich wird das neu erschaffene Geld nicht gleichmäßig verteilt (sonst hätte es ja auch keinen Sinn), sondern gezielt zu Gunsten bestimmter Gruppen. Davon profitiert nicht zuletzt auch der Staat selbst. Durch eine Geldmengenausweitung respektive niedrige Zinsen kann sich der Staat auf Kosten der Geldhalter finanzieren: Schulden werden günstig aufgenommen, die dann mit entwertetem Geld leichter beglichen werden können.

Vermögenspreisinflation

Dadurch, dass neues Geld auch durch die Kreditvergabe privater Banken entstehen kann, fließt dieses Geld vorrangig in Dinge, die überwiegend mit Krediten erworben werden – zum Beispiel in Immobilien. Unternehmen profitieren des Weiteren von der Geldmengenausweitung dadurch, dass sie sich günstiger Kredite beschaffen können.

Das neue Geld verteuert also primär Vermögenswerte wie Immobilien und Aktien. In der Vermögenspreisinflation, also in der Teuerungsrate von Vermögenswerten, wird die Geldmengenausweitung am besten sichtbar.

Auf die Konsumgüter trifft das neue Geldangebot in der Regel erst später, zum Beispiel nachdem Vermögenswerte verkauft werden, um mit dem Geld dann Konsumgüter zu kaufen.

Durch die Vermögenspreisinflation vergrößert sich zudem auch die Schere zwischen Arm und Reich. Einerseits dadurch, dass Reiche in aller Regel mehr Vermögenswerte besitzen, die von der Geldmengenausweitung profitieren, als diejenigen, bei denen das Gehalt gerade so zum Leben reicht. Außerdem sind reiche Menschen kreditwürdiger und kommen somit günstiger an das neue Geld.

Wer könnte das besser zusammenfassend erklären als John Maynard Keynes, der Ideengeber für den “Keynesianismus“, auf dem unser heutiges Wirtschaftssystem fußt. Der “Keynesianismus“ zeichnet sich dadurch aus, dass er dem Staat eine neue Rolle zuteilte, und zwar das Agieren als ein Akteur, der lenkend durch Investitionen in das Wirtschaftsgeschehen einzugreifen hat.

„Durch einen anhaltenden Inflationsprozess können Regierungen im Geheimen und unbeobachtet einen großen Anteil des Reichtums ihrer Bürger konfiszieren. So konfiszieren sie nicht einfach nur, sondern sie tun es willkürlich. Während dieser Prozess viele arm macht, bereichert er einige wenige.“

John Maynard Keynes in The Economic Consequences of the Peace (1919), S. 220

Cantillon-Effekt

Wenn das neue Geld ungleich verteilt wird, können diejenige, bei denen es als erstes landet noch zu den alten Preisen einkaufen. Dann passen sich die Preise nach und nach durch das sich neu im Umlauf befindende Geld an. Diejenigen, bei denen es als letztes oder auch gar nicht landet, kaufen dann zu erhöhten Preisen ein.

Löhne werden (wenn überhaupt) nur zeitversetzt angepasst und dann auch nur an die geringer als das Geldmengenwachstum ausfallende Inflationsrate.

Was treibt die aktuelle Inflation?

Während im Sommer 2020 Unmengen an neuem Geld gedruckt wurden, war die Inflation erst einmal rückläufig. Das ist damit zu erklären, dass aufgrund der Lockdowns ein großer Teil der Nachfrage nach Konsumgütern weggebrochen ist. Restaurants und Hotels waren geschlossen, es wurde weniger gereist und weniger Alkohol getrunken, was alles einen großen Teil des repräsentativen Warenkorbs ausmacht.

Aber es wurden in den USA aufgrund der Coronapandemie auch direkt Geld an die Bürger (“stimulus checks“) überwiesen und als dann die Restriktionen gelockert wurden, fand das neue Geld auch direkt seinen Weg in die Wirtschaft und traf auf ein begrenztes Konsumgüterangebot.

Natürlich haben aber die Lieferkettenproblematik und die Energiekrise das Angebot an bestimmten sich im Warenkorb befindlichen Gütern verknappt und somit die Inflation befeuert. Aber nur weil mehrere Faktoren die hohe Inflation verursacht haben, bedeutet das nicht, dass die Geldmengenausweitung nicht erwähnt werden muss.

Bitcoiner und Vertreter der Österreichischen Schule prognostizierten schon im März 2020, dass wir eine langanhaltend hohe Inflation sehen werden, während Jerome Powell, der Präsident der Fed, erst Ende 2021 eingestand dass die Inflation wohl doch nicht temporär sein wird. Die Beobachtung der Geldmenge schien wohl doch ein guter Indikator gewesen zu sein, um die hohe Inflation voraus zu sehen.

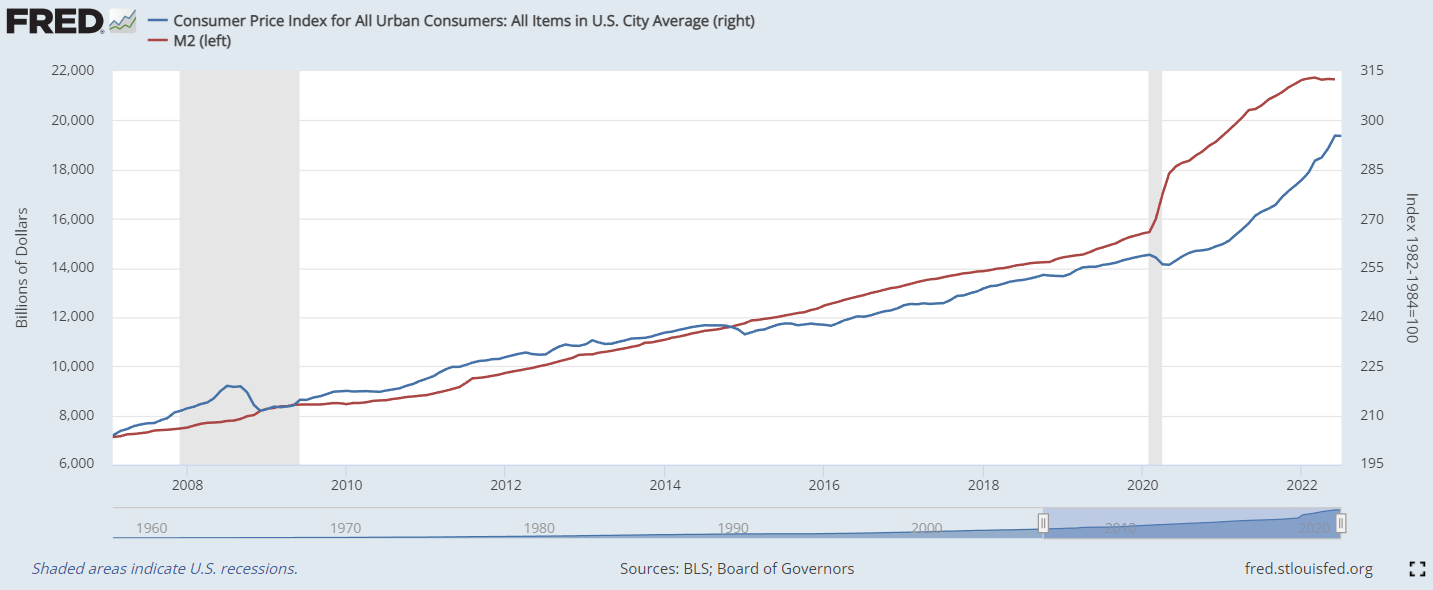

Dennoch steigt die Inflation nicht im gleichen Maße wie die Geldmengenausweitung. Die Geldmenge ist seit Februar 2020 um über 40 % gestiegen, während die Inflation „nur“ um etwa 14 % in dem gleichen Zeitraum zugelegt hat. Auch ist erkennbar, dass die Geldmenge sich seit 2008 ungefähr verdreifacht hat und die Inflation „nur“ 50 % gestiegen ist. Das ist dadurch zu erklären, dass das neue Geld eben nicht primär in die Konsumgüter, sondern in Vermögenswerte geflossen ist. Die durchschnittliche Wachstumsrate der US-Dollar-Geldmenge M2 liegt nämlich mit rund 7 % recht nahe an der durchschnittlichen Aktienmarktrendite.

Technischer Fortschritt

Auch müsste eigentlich durch bessere Technologien und eine effizientere Produktion alles günstiger werden. Zum Beispiel kostete eine 64 MB SD-Speicherkarte 2002 50 Euro – Heute kostet eine mit 128 GB nur noch rund 30 Euro. Dass wir trotz dieser deflationären Kräfte, die sich auch auf die gesamte Wirtschaft auswirken, immer höhere Güterpreise erleben, lässt vermuten, dass die exzessive Geldmengenausweitung wohl doch inflationär wirkt.

Deflation

In einer Welt mit einem harten Geld (Bitcoin) würde alles günstiger werden, gegeben dem Fall, dass die Produktivität der Gesellschaft steigt. Eine fixe Geldmenge würde dann einem höheren und effizienter entstehendem Output gegenüberstehen. Das heißt nichts anderes, als das man sich für die gleiche Menge Geld immer mehr leisten kann.

Fazit

Dass die Zentralbanken (Fed und EZB) die Schuld versuchen von sich zu weisen ist angesichts des Unmuts der Gesellschaft über die aktuell hohe Inflation natürlich nachvollziehbar. Es konnte über die letzten Jahrzehnte Geld gedruckt werden, ohne dass die breite Bevölkerung es mitbekommen hat, geschweige denn sich den Auswirkungen dessen im Klaren war. Das scheint sich langsam aber sicher zu ändern.

Des Weiteren dürfte es auch nicht im Sinne des Staates und der Zentralbanken sein, dass die Allgemeinheit sich mit der Geldmengenausweitung auseinandersetzt. Das Fiatgeldsystem steht und fällt nämlich mit Vertrauen.

Vermutlich ist das auch ein Grund, weshalb die Zusammenstellung des Konsumgüterpreisindex geändert wird. Würde die aktuelle Inflationsrate mit dem Warenkorb aus 1980 kalkuliert werden, wäre diese aktuell jenseits der 15%.

Sichere dir jetzt dein Ticket für die BTC 22, die größte deutschsprachige Bitcoin-Konferenz aller Zeiten.

Mit dabei sind neben unserem Roman und seiner Debbi auch Gäste wie Michael Saylor, Saifedean Ammous, Lina Seiche, Dr. Alex v. Frankenberg, Anita Posch und viele mehr!

Spare 25% bei Bezahlung mit Bitcoin und weitere 5% mit unserem Code: blocktrainer