Nachdem die Europäische Zentralbank in der letzten Woche den Leitzins von 3 auf 3,5 % angehoben hatte, stand heute der Zinsentscheid der US-Notenbank (Fed) an. Wie der Großteil der Marktteilnehmer erwartet hatte, wurde der Leitzins schließlich um 25 Basispunkte auf 5 % angehoben.

Da die aktuelle Bankenkrise ihren Ursprung mitunter in den drastischen Zinsanhebungen der Fed hat, war interessant zu beobachten, inwiefern sich die jüngsten Turbulenzen an den Märkten auf die Zinsentscheidungen auswirken. Vor den Problemen im Bankensektor ging der Markt auch noch von einer Zinsanhebung um 50 Basispunkte aus.

Zinsanhebung trotz Bankenkrise

In der Pressekonferenz nach Ankündigung des Leitzinsentscheids äußerte sich Notenbank-Chef Jerome Powell erst einmal zu der aktuellen Bankenkrise. Diese sei ein isoliertes Bankenproblem und betreffe nur wenige Banken, so Powell. Wie etliche Währungshüter anderer Länder als auch Finanzminister zuvor, betonte auch Powell, dass das eigene Bankensystem robust und das Geld auf den Konten sicher sei.

Was den Markt dann doch etwas negativ überraschte, war, dass die Federal Reserve keine Zinssenkungen für dieses Jahr in Aussicht stellt sowie weitere Zinsanhebungen nicht ausschließt. Das lassen die Daten nicht zu, erklärt Powell.

"Zinssenkungen in diesem Jahr sind nicht Teil unserer grundlegenden Erwartungen."

- Jerome Powell

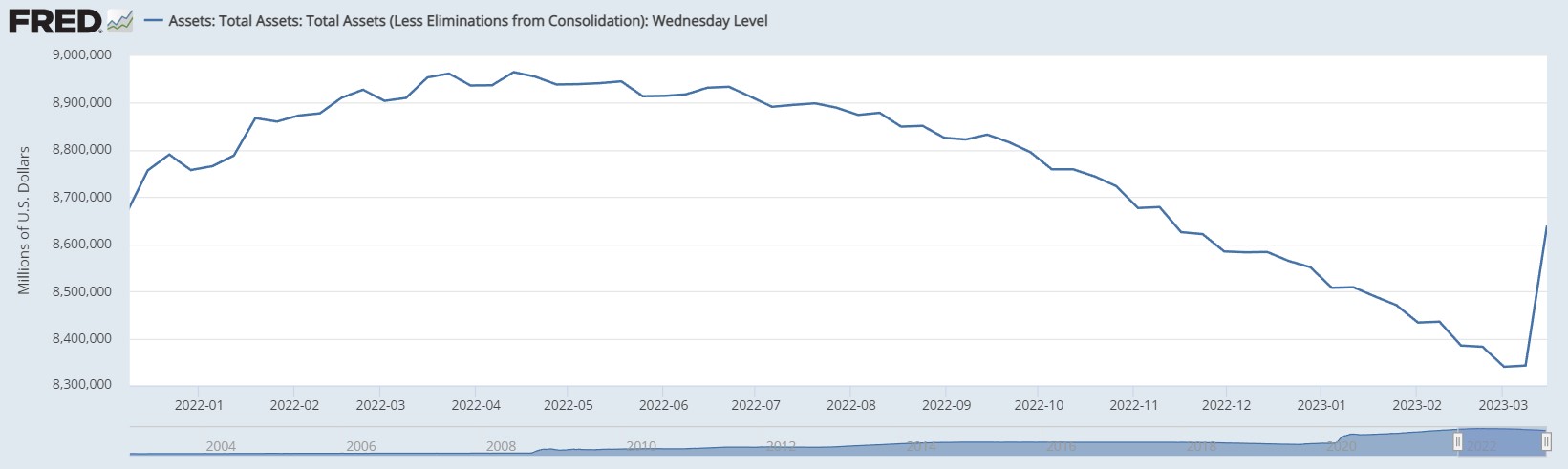

Zusätzlich soll weiterhin die Bilanz reduziert werden. Da die Bilanz der Fed im Rahmen der Bankenkrise jedoch gerade um knapp 300 Milliarden US-Dollar gestiegen ist und somit die Reduktion mehrerer Monate quasi zunichtegemacht hat, wirkt diese Aussage auf den ersten Blick widersprüchlich.

"Die jüngste Liquiditätsbereitstellung, die die Bilanz erhöht hat, soll den geldpolitischen Kurs nicht ändern."

- Jerome Powell

Hier muss ganz klar differenziert werden: Die Federal Reserve kauft derzeit keine Wertpapiere auf dem Markt, um die Wirtschaft zu stimulieren, was gemeinhin als eine quantitative Lockerung bezeichnet wird. Sie leiht den Banken lediglich Geld, damit diese nicht unter den starken Auszahlungsanfragen der Kunden zerbrechen. Dafür gibt es einerseits das kürzlich ins Leben gerufene Bank Term Funding Programm (BTFP), wobei Banken ihre Anleihen als Kreditsicherheit in Höhe des Nennwertes hinterlegen können und andererseits das sogenannte Discount Window. Letzteres ist ebenfalls eine Möglichkeit für Banken, sich kurzfristig Geld bei der Zentralbank zu leihen, um Bank Runs trotzen zu können. Die Kreditaufnahme über das Discount Window war für den Großteil dieser Bilanzexpansion verantwortlich - diese Kredite tauchen nämlich als Aktivposten auf der Bilanz der Fed auf. Dennoch verdeutlicht die Bilanzexpansion, wie groß die Liquiditätsprobleme im Bankensektor sind. Tatsächlich übersteigt die Kreditaufnahme über diesen Weg sogar das Ausmaß der Finanzkrise 2008.

Die Fed plant weiterhin ihre Bilanz abzubauen, in dem sie die auf der Bilanz befindlichen Anleihen auslaufen lässt. Diese Maßnahme soll neben den Zinsanhebungen die Inflation wieder in Richtung des 2-Prozent-Zieles bringen. Würde die Fed trotz der noch viel zu hohen Inflation von dem eingeschlagenen geldpolitischen Kurs abkommen, so riskiert sie ihre Glaubwürdigkeit zu verlieren.

Auch wenn durch die Kreditvergabe über das Discount Window neues Zentralbankgeld entsteht, muss dies nicht zwingend inflationär wirken. Das Geld leihen sich die Banken nämlich dafür, um ihren Zahlungsverpflichtungen gegenüber den Kunden nachzukommen - also um Geld auszubezahlen, das eigentlich da sein müsste. Würden sie das nicht schaffen, so würde das Giralgeld der jeweiligen Banken - also das Geld auf dem Bankkonto der Kunden - unter Umständen nicht ausbezahlt werden können und somit die umlaufende Geldmenge schrumpfen.

Die Fed versucht somit weiterhin die Wirtschaft durch Leitzinsanhebungen und die Bilanzreduktion auszubremsen, während sie gleichzeitig versucht, die dadurch entstehenden Brände im Finanzsystem durch Kreditgewährungen zu löschen. Es bleibt abzuwarten, ob dieser Spagat gelingt, ohne zu noch größeren Turbulenzen zu führen.

Der Bitcoin-Preis stürzt ab

Auf die Zinsanhebung an sich haben der Bitcoin-Preis als auch die traditionellen Finanzmärkte erst einmal kaum reagiert. Als im Rahme der Pressekonferenz, die um 19:30 begann, dann doch die Hoffnungen auf baldige Zinssenkungen genommen wurden, begann ein moderater Abverkauf an den Märkten. Der Bitcoin-Preis fiel in Reaktion um mehr als 5 % - somit handelt der Bitcoin auf dem Preisniveau von Ende letzter Woche.

Ausblick

Es bleibt spannend zu beobachten, ob die Inflation effektiv durch diese, sich auf den ersten Blick widersprechenden geldpolitischen Maßnahmen, bekämpft werden kann. Nach der Pressekonferenz lag die Wahrscheinlichkeit für eine Zinsanhebung im Mai um 25 Basispunkte, als auch für eine Pausierung, bei jeweils etwa 50 %.

Der Bitcoin-Preis würde vermutlich von einem Ende der Zinsanhebungen sowie von einer Rückkehr zur quantitativen Lockerung profitieren. Wenn aber durch das Gegenteil davon - eine weiterhin straffe Geldpolitik - das Bankensystem weiter ins Straucheln gerät, so könnte der Bitcoin auch als ein Vermögenswert ohne Kontrahentenrisiko an Attraktivität gewinnen.