Eine CBDC (Central Bank Digital Currency) ist eine Form von Digitalwährung, die von Zentralbanken ausgegeben und kontrolliert wird. Abgesehen davon, dass jede Währung durch Online-Banking bereits digital ist, bietet eine CBDC wohl aber nur Mehrwerte für die Zentralbank, nicht für die Bürger, wie wir später zeigen werden. Die schwedische Zentralbank ("Riksbank") arbeitet bereits seit einigen Jahren an der neuen digitalen Zentralbankwährung.

Schweden ist sehr prädestiniert für eine CBDC, weil dort bereits Ende 2022 nur noch 8% des Geschäftsverkehrs über Bargeld erfolgte (Vergleich Deutschland: 58%). Die Bevölkerung hat sich also bereits an digitales Zahlen gewöhnt. Aber nicht nur das, sondern die Schweden scheinen auch finanzielle Eingriffe in die Privatsphäre zu befürworten: bereits seit 1971 müssen alle Banken ungefragt alle Konten gegenüber der Steuerbehörde offenlegen.

Die Argumente seitens der Regierung hinsichtlich der e-krona (so der Name der CBDC, die seit 2017 im Gespräch und seit 2020 im Testing ist) sind dieselben wie die klassischen Argumente gegen Bargeld und Bitcoin: Geldwäsche und kriminelle Geldtransaktionen verhindern.

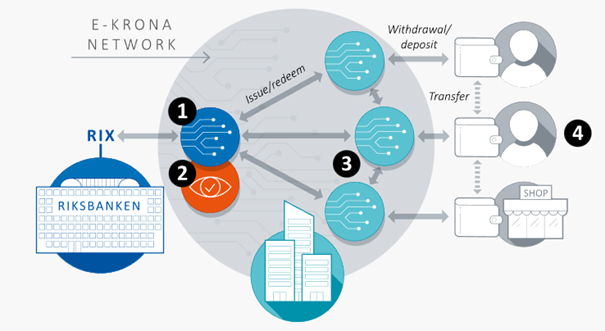

Technisch basiert die e-krona auf der Corda-Plattfom, einer "permissioned Blockchain", die sich primär an die Business-Welt richtet. Grob geschildert ist das Prozedere wie folgt geplant:

- Die Riksbank Node erschafft und zerstört e-kronen in Form von Token

- Die Notary Node stellt sicher, dass kein Double-Spend vorliegt, also die e-kronen nicht doppelt verwendet werden

- Die Participant Nodes, die von Dienstleistern und Zahlungsanbietern verwendet werden, können selbständig die Authentizität der Token

- Die Endnutzer, die mithilfe von Wallets, Apps und Karten Transaktionen einleiten und auf Konten einzahlen können.

Sicherheit vs. Kontrolle

Schweden propagiert die CBDC durch Kosteneffizienz und Sicherheit. Der Preis dafür ist allerdings vollständige Kontrolle der Regierung über alle Geldwerte und Transaktionen in Echtzeit. Schließlich baut das System nicht auf einem freien Netzwerk wie Bitcoin auf, sondern auf einem geschlossenen System, in dem die Riksbank die zwei wichtigsten Knotenpunkte betreibt. Dadurch wird die Zentralbank zur allmächtigen monetären Kontrollinstanz.

Dystopische Zukunft?

Eine CBDC ermöglicht somit allerlei dystopische Alpträume (oder Träume, aus Sicht der Regierung):

- Einfrieren von Konten

- Einzug von Konten oder Teilen davon

- Blockieren von Gütern

- Blockieren von Firmen

- Finanzieller Ausschluss oder Einschränkung gewisser Bevölkerungsgruppen

- Vollständige Kontrolle über die Geldmenge

- Sofortiger Einzug von Steuern, Gebühren und anderer Zahlungen an die Regierung

Das Aus für Geschäftsbanken?

Die Einführung einer digitalen Zentralbankwährung könnte aus Sicht der Geschäftsbanken verschiedene Nachteile mit sich bringen. Im Falle einer flächendeckenden Einführung einer CBDC bräuchte es schließlich nur noch Zahlungsanbieter, die eine Participant Node betreiben. Ferner würden Geschäftsbanken gewissermaßen an Kontrolle verlieren. Mit einer digitalen Zentralbankwährung könnten die Geschäftsbanken einen Teil der Kontrolle über die Geldversorgung und Geldpolitik verlieren. Die Zentralbank würde direkt mit den Endkunden interagieren und ihre eigene digitale Währung ausgeben, was zu einer Verringerung der Rolle der Geschäftsbanken als Mittler zwischen der Zentralbank und den Kunden führen könnte.

Dadurch könnten Geschäftsbanken außerdem den direkten Zugang zu Kunden verlieren, wenn diese vermehrt digitale Transaktionen über die Zentralbank abwickeln. So könnte sich das Kundenverhältnis abschwächen, was sich negativ auf die Kundenbindung und die Fähigkeit der Geschäftsbanken auswirken könnte, zusätzliche Finanzdienstleistungen anzubieten.

Zusätzliche Nachteile sind technischer Natur: dadurch, dass fast alle Zahlungen über zentrale Server laufen, ist das gesamte Finanzsystem anfällig gegenüber Ausfällen oder Hackerangriffen.

Pros und Cons?

Für die meisten Menschen wäre eine Abwägung der Vor- und Nachteile wohl einfach: All die Nachteile nur dafür, dass man womöglich etwas Kriminalität verhindert? Man würde vermuten, dass den Normalbürger kriminelle Transaktionen nicht sonderlich interessieren. Vor allem nicht, wenn er im Gegenzug dafür alle seine eigenen finanziellen Transaktionen nicht nur kontrolliert sieht, sondern auch potenziell verhindert oder eingeschränkt.

Allerdings haben die Schweden recht großes Vertrauen in ihre Regierung: 67% der Bürger vertrauen der Regierung, im Gegensatz zu anderen OECD Staaten (51%) oder Deutschland (34%). Es bleibt also zu befürchten, dass sich die Schweden nach dem erfolgreichen Testlauf der e-krona für die Einführung der CBDC entscheiden werden und das skandinavische Land somit tatsächlich das erste in Europa werden könnte, das eine digitale Zentralbankwährung flächendeckend einführt.