Die Mining-Industrie ist einer der faszinierendsten Teilbereiche von Bitcoin. Während am Anfang noch jeder selbst Bitcoin Minen konnte, sorgte die fortschreitende Adoption von Bitcoin für ein rasantes Wachstum der Industrie. Selbst ein Angriff nationaler Tragweite wie Chinas konnte die Industrie nicht stoppen. In diesem Artikel sehen wir uns genauer an, wie sich die Unternehmen dahinter gewandelt haben, wie sie geschäftlich operieren und wie groß das Potenzial der Mining-Unternehmen in Zukunft ist.

Die Produktionskosten der Miner

Die Kosten eines Miners setzen sich aus drei Hauptkomponenten zusammen: Kosten für die Mininginfrastruktur (z.B. Lagerhallen), Kosten für die Anschaffung der Mining-Hardware sowie die Kosten für den Betrieb der Mining-Hardware. Diese Kosten müssen die Miner decken. Am einfachsten durch den Verkauf ihrer neu geschürften Bitcoin. Diesen Weg gingen die Miner bis Mitte letzten Jahres. Seitdem sehen wir eine neue Entwicklung. Viele Miner verkaufen ihre Bitcoin nicht mehr, sondern behalten sie.

Historisch gesehen war der Verkauf von geschürften Bitcoin keine gute Entscheidung. Mit einer durchschnittlichen Wachstumsrate von 200% setzt Bitcoin bei jedem Netzwerkteilnehmer den Anreiz seine Bitcoin langfristig zu halten. Die Miner sind die einzigen Netzwerkteilnehmer, die neue Bitcoin erhalten können. Dieser "Luxus" hat aber seinen Preis in Form von den Produktionskosten.

Für die Miner ergibt sich daraus ein Dilemma. Sie bekommen zwar neue Bitcoin unter dem Marktpreis (sonst würden sie einfach selbst Bitcoin kaufen), müssen aber einen Teil wieder verkaufen, um ihre Kosten decken zu können. Am besten für sie wäre ein Mechanismus, der ihnen erlauben würde, ihre neu geschürften Bitcoin zu halten und gleichzeitig ihre Produktionskosten decken zu können.

Mining Unternehmen auf dem Kapitalmarkt

Michael Saylor hat mit seiner aggressiven Bitcoin Strategie von MicroStrategy gezeigt, welche Vorteile ein Kapitalmarkt haben kann. Das börsennotierte Unternehmen hat mit ca. 500 Millionen US-Dollar aus ihren liquiden Mitteln Bitcoin gekauft. Insgesamt haben sie aber über das Sechsfache an Bitcoin gekauft. Dafür haben sie die Vorteile der Kapitalmärkte benutzt.

Der Hauptvorteil eines Kapitalmarktes ist, dass ich mir Kapital einfacher leihen kann. MicroStrategy hat eindrucksvoll demonstriert, wie gewaltig man damit sein eigenes Kapital hebeln kann. Für die Mining-Unternehmen ist diese Möglichkeit sein Kapital zu hebeln die Lösung für das oben beschriebene Problem.

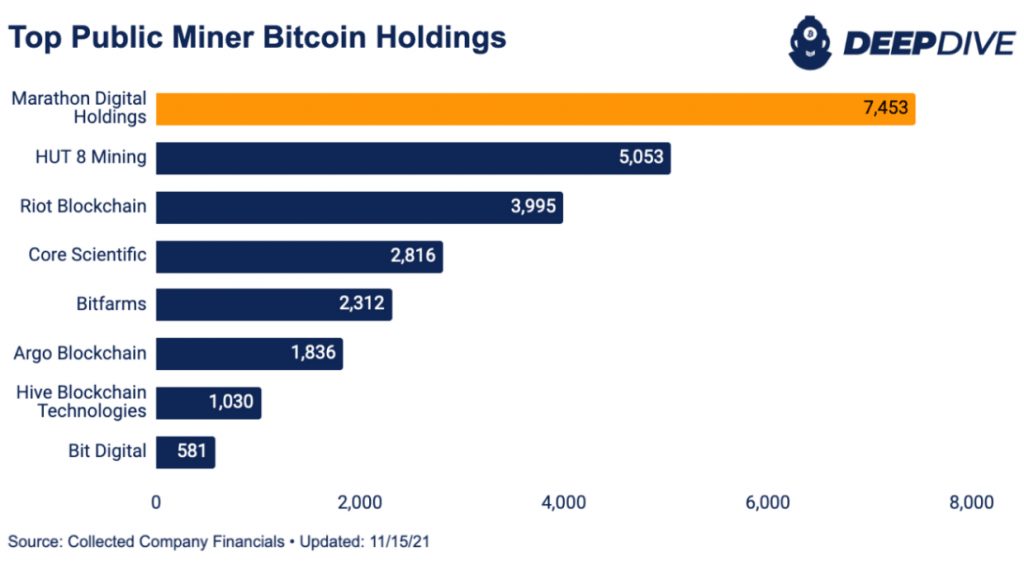

Marathon Digital Holding geht nun genau diesen Weg. Mit einer Marktkapitalisierung von ca. fünf Milliarden US-Dollar ist Marathon der größte öffentlich gelistete Bitcoin Miner in den USA. Letzte Woche Montag gab das Unternehmen bekannt, dass sie Wandelanleihen in Höhe von 650 Millionen US-Dollar mit einer Laufzeit von fünf Jahren und einem jährlichen Zinssatz von 1% herausgeben werden, um ihre Bitcoin halten und ihre Mining-Infrastruktur ausbauen zu können.

Die Miner nehmen einen Kredit gegen ihren geschürften Bitcoin auf. Ihr Plan ist es, den Kredit nur mit der Wertsteigerung ihrer neuen Bitcoin bedienen zu können. Das ermöglicht den Minern ihre Produktionskosten ohne Verkauf decken zu können.

Anreize für die Mining Industrie

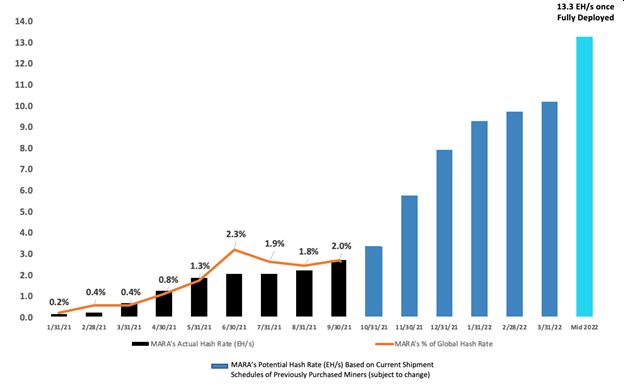

Marathon will bis Mitte nächsten Jahres 133.000 weitere Mininggeräte kaufen. Das würde ihren Netzwerkanteil auf 13,3 EH/s erhöhen und wären damit einer der größten Miner im Netzwerk.

Für die Mining-Industrie ergeben sich daraus ein paar Konsequenzen. Jedes Mining Unternehmen muss sich Gedanken machen, wie es mit so einer aggressiven Strategie von Marathon konkurrieren will. Sie sind praktisch gezwungen, das gleiche Spiel zu spielen oder sie verlieren ihren Marktanteil an Marathon.

Die Bitcoin Miner sind ständig unter Druck, die billigste Form von Energie zu finden. Dieser Druck wird nun gesteigert. Sie müssen nicht nur die billigsten Energiequellen finden, sondern auch den billigsten Zugang zum Kapital. Sobald die Konkurrenz billigeren Zugang zum Kapital hat, ergibt sich daraus ein großer Wettbewerbsnachteil für den Konkurrenten. Anschaffung wie der Kauf von Mining Hardware wird immer schwieriger finanzierbar und das Unternehmen könnte auch wieder gezwungen werden ihre neu geschürften Bitcoin abzustoßen.

Das Spielbuch der Verschuldung

Der billige Zugang zum Kapitalmarkt ermöglicht es den Minern ihre Bitcoin halten zu können. Für Investoren ergibt sich eine komplett neue Situation. Denn wie soll ein Unternehmen fair bewertet werden, das zwar hoch verschuldet ist, aber zehntausende von Bitcoin auf seiner Handelsbilanz hält?

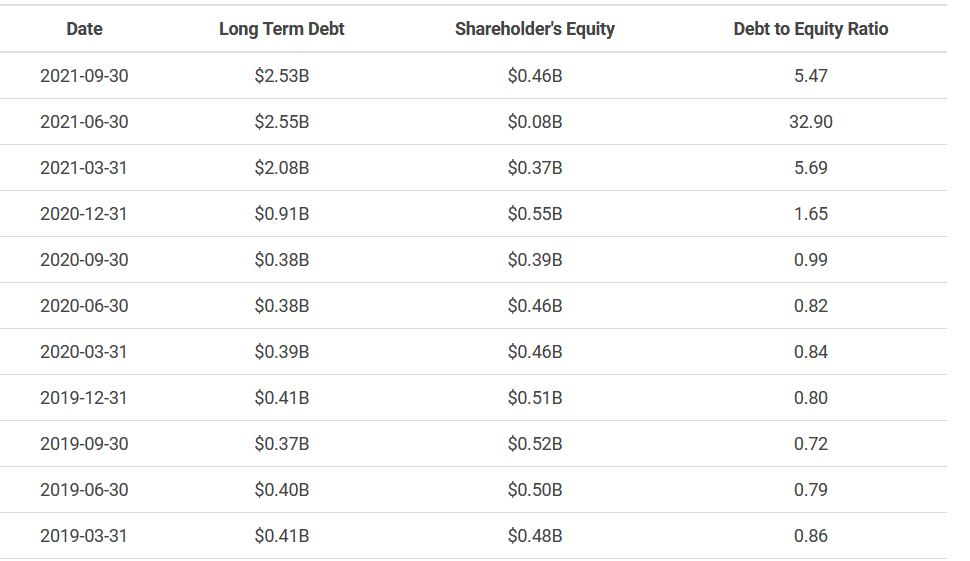

Ein beliebter Indikator für Investoren ist der Verschuldungsgrad eines Unternehmens. Das entspricht dem Verhältnis des bilanzierten Fremdkapitals zum Eigenkapital. Dieser Wert sollte nicht höher als 1 sein, denn ein Wert höher 1 bedeutet, dass die Verbindlichkeiten eines Unternehmens größer sind als sein Eigenkapital.

MicroStrategy hat das Spielbuch des Verschuldungsgrads neu definiert. Bis Ende 2020 hatten sie einen Verschuldungsgrad von 0,8. Für ein öffentlich gelistetes Unternehmen ein normaler Wert. Als Ende 2020 MicroStrategy zum ersten Mal Wandelanleihen ausgab, um mehr Bitcoin zu kaufen, verdoppelte sich der Wert auf 1,65. Im Juni dieses Jahres erreichte der Verschuldungsgrad von MicroStrategy seinen Höchstpunkt mit 32.9. Grund für den hohen Anstieg war der Rückgang des Bitcoinpreises und der MicroStrategy Aktie. Aktuell hat MicroStrategy einen Verschuldungsgrad von 5,47.

MicroStrategy hält 114.041 Bitcoin im Wert von 6,5 Milliarden US-Dollar. Das gesamte Unternehmen hat eine Marktkapitalisierung von 7,5 Milliarden Dollar. Die Bitcoin von MicroStrategy sind also fast genauso viel Wert wie das ganze Unternehmen. Auf das Jahr gerechnet verzeichnet die Aktie einen Zuwachs von 235%. Investoren scheinen die risikoreiche Strategie von MicroStrategy zu mögen und MicroStrategy erhält nochmal mehr Kapital, um Bitcoin kaufen zu können.

Einmalige Chance für die Mining Unternehmen

Miner verkaufen ihre Bitcoin nicht mehr. Die Frage ist jetzt, wie viele Bitcoin die Miner akkumulieren können und welche Folgen das für den Wert eines jeden Mining-Unternehmens hat.

Seit Januar hat Marathon Digital Holding 2098 Bitcoin geschürft und hält Bitcoin im Wert von 450 Millionen US-Dollar. Das Unternehmen hat eine Marktkapitalisierung von 5 Milliarden US-Dollar an der Börse. Das bedeutet, dass das Unternehmen knapp zehnmal mal so viel wert ist wie ihre Bitcoin, die sie auf ihrer Handelsbilanz halten.

Marathon will seine Miningpower bis Mitte nächsten Jahres versechsfachen. Nimmt man die diesjährigen geschürften Bitcoin als Richtwert, könnte Marathon bis zum nächsten Halving jährlich 12.000 Bitcoin schürfen. Es ist daher auszugehen, dass Marathon in ein paar Jahren 40.000-50.000 Bitcoin halten wird.

Geht man nun von einem Bitcoin Preis von einer Million US-Dollar in zehn Jahren aus, könnten diese 40.000 Bitcoin einen Wert von 40 Milliarden US-Dollar haben. Überträgt man das Verhältnis der Marktkapitalisierung von oben, erhält man einen Unternehmenswert von 400 Milliarden US-Dollar.

Das Halving wird dazu führen, dass der Ertrag aus dem Bitcoin Mining rückläufig sein wird. Die Mining-Industrie steht aber erst am Anfang und hat das Potenzial den Energiemarkt zu revolutionieren. Unternehmen, die sich jetzt bereits in dem Markt positionieren, haben die Möglichkeit ihren Geschäftsbereich über die nächsten Jahre stark auszubauen. Betrachtet man die Möglichkeiten der Mining-Industrie, erscheint einem die heutige Bewertung der Mining-Unternehmen als sehr unterbewertet.

Das Rechenbeispiel von Marathon soll verdeutlichen wie schnell Mining Unternehmen wachsen könnten, wenn die Adoptionskurve von Bitcoin weiter so verläuft. Sein Geschäft auf dem besten monetären Netzwerk aufzubauen, bietet einem Unternehmen hohe potenzielle Wachstumsraten. Einige Anwendungsfälle für das Bitcoin-Mining stecken noch in den Kinderschuhen und die Konsequenzen für die Zukunft lassen sich heute erst noch schwer abschätzen.

Fazit

Die Mining-Industrie ist in einem stetigen Umbruch und der Wettbewerb wird dafür sorgen, dass der Wandel immer schneller wird. Wir werden in Zukunft immer mehr Unternehmen sehen, die versuchen werden, billiges Kapital aufzutreiben, um ihr Geschäft auszubauen. Die öffentlichen Mining-Unternehmen stehen mit ihrer einstelligen Milliarden US-Dollar Bewertung noch ganz am Anfang. Jeder Investor aus dem traditionellen Finanzbereich sollte sich das sehr genau ansehen. Die Schulden-um-zu-skalieren-Geschäftsmethode ist mit hohem Risiko verbunden und kann definitiv scheitern. Aber der knallharte Mining-Markt wird dafür sorgen, dass nur die Unternehmen übrigbleiben werden, die das optimale Maß zwischen Risiko und Zukunftsvision gefunden haben.