Das Unternehmen Gravis schafft das Bargeld für seine Filialen ab. Der Apple-Händler wird fortan in seinen 40 Geschäften in ganz Deutschland kein Bargeld mehr als Zahlungsmittel akzeptieren und verdeutlicht damit erneut den Wandel hin zu einer bargeldlosen Gesellschaft. Für einige stellt dies eine dystopische Zukunft dar. Bitcoin kann langfristig die Welten von Anonymität und digitalen Barzahlungen vereinen.

Gründe für die Entscheidung von Gravis

„Ab heute können unsere Kunden ausschließlich bargeldlos, das heißt mit Kredit- und Debitkarten, mobilen Zahlungen und digitalen Wallets oder per Gravis Abo zahlen“, erklärte der Händler am Montag in einer Pressemitteilung. Grund für die Umstellung sei der nächste Schritt zu einem nachhaltigeren Geschäftskonzept. Im Rahmen einer Test-Phase habe sich das neue Konzept bewährt, erklärte das Unternehmen: „Auf die klassische Kassenschublade wird dabei ebenso verzichtet, wie auf ausgedruckte Kassenzettel auf Papier – was ressourcenschonend ist.“

Laut dem Unternehmen zahlten lediglich noch 10% der Kunden mit Bargeld. Stattdessen setze man nun auf „mobile Terminals, die sich flexibel an die Customer Journey im Store anpassen und an denen Kunden unkompliziert und bargeldlos bezahlen können“.

Kein Einzelfall

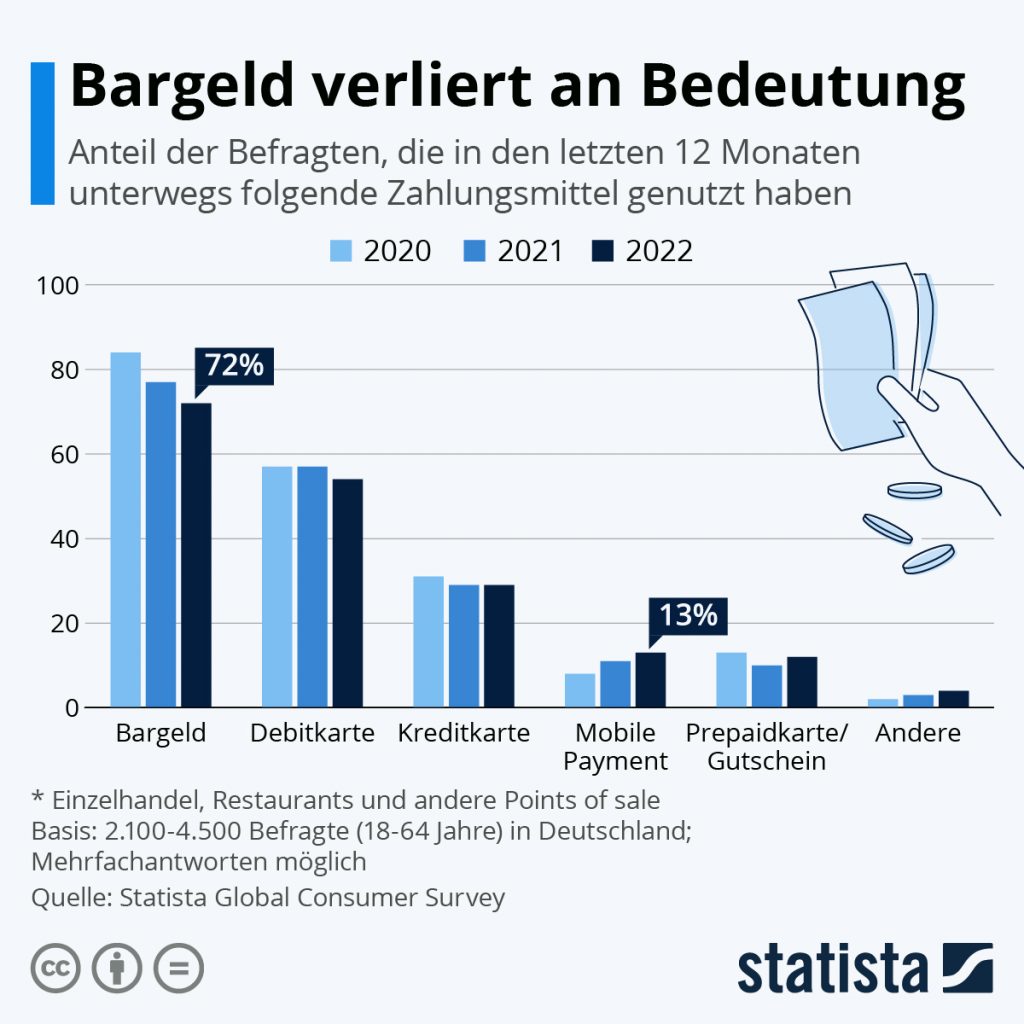

Das Beispiel Gravis ist kein Einzelfall. Eine Umfrage des Industrieverbands Bitkom ergab zwar, dass 72% der Deutschen im vergangenen Jahr das Bargeld als bevorzugtes Zahlungsmittel verwendeten, jedoch liegt hier eine fallende Tendenz vor. Seit dem Jahr 2020 verlor das Bargeld 12 Prozentpunkte. Laut der Umfrage gewinnen Mobile Payment Angebote wie Apple Pay oder Google Pay immer mehr an Beliebtheit.

Die Umstellung der Unternehmen auf digitale Zahlungsmethoden folgt damit einem ökonomischen Anreiz. Wenn nur noch eine geringe Anzahl von Kunden Bargeld verwendet, werden die Unternehmen ihre digitale Zahlungsinfrastruktur ausbauen. Dies kann so weit führen, dass Bargeldzahlungen für das Unternehmen unrentabel werden und folglich das Unternehmen diese abschafft. Immer öfter wird deshalb davon gesprochen, dass nicht die Politik das Bargeld abschaffe, sondern das Bargeld sich selbst.

Unterscheidung zwischen Privatgeld und Zentralbankgeld

Damit entsteht zugleich ein neuer Markt für digitale Zahlungen. Aber nicht nur private Zahlungsdienstleister sind ein Teil dieses neuen Marktes. Auch Zentralbanken entdeckten in den letzten Jahren diesen Markt immer mehr für sich. Allerdings unterscheiden sich die Beweggründe der Zentralbanken von privaten Finanzdienstleistern.

Um die Motive der Zentralbanken verstehen zu können, muss zunächst die Unterscheidung zwischen Privatgeld und Zentralbankgeld unternommen werden. Zentralbankgeld ist jenes Geld, welches von einer öffentlichen Institution gedeckt wird. Damit sind im Euroraum sozusagen nur Banknoten und Münzen Zentralbankgeld, welches von Privatpersonen gehalten werden kann.

Das Privatgeld ist dagegen jenes Geld, welches von den Privatbanken in Umlauf gebracht wird. Jedes Mal, wenn eine Privatbank einen Kredit vergibt, erzeugt sie damit neues Geld. Wenn der Kreditnehmer das Geld von der Bank abhebt, wird aus dem Privatgeld Zentralbankgeld. Zahlungen, welche mit Kreditkarten oder über einen Online-Zahlungsdienst abgewickelt werden, sind private Geldtransfers, welche mit Privatgeld getätigt werden.

Das Problem der Europäischen Zentralbank

Die Europäische Zentralbank besitzt über ihre monetären Maßnahmen nur indirekten Einfluss auf das Privatgeld. Besonders Anhänger der Modern Monetary Theory erklären deshalb, dass die Zentralbank nur begrenzt die Geldmenge innerhalb einer Volkswirtschaft steuern kann. Vielmehr seien es die Privatbanken, welche durch die Schöpfung von Privatgeld, die Geldmenge kontrollieren.

Ein digitaler Euro in Form einer europäischen Zentralbankwährung könnte eine Brücke zwischen Privatgeld und Zentralbankgeld darstellen und damit den Einfluss der EZB auf die Wirtschaft erhöhen. Zusätzlich besäße mit dem digitalen Euro jeder Bürger ein Konto bei der Europäischen Zentralbank. Auch digitale Zahlungen würden dann nicht mehr in Privatgeld, sondern in Zentralbankgeld abgewickelt werden. In einem Oktober veröffentlichten Bericht nannte die EZB hier den Vorteil, „den Bedürfnissen und Zahlungspräferenzen der Bürger gerecht werden zu können.“

Gefahren einer europäischen Zentralbankwährung

Die Schaffung einer europäischen Zentralbankwährung, welche den Status als gesetzliches Zahlungsmittel erhalten würde, würde die Rolle der Zentralbank signifikant stärken. Die Grenze zwischen Privatgeld und Zentralbankgeld würde verschwinden, denn die EZB wäre nun ebenfalls für die Abwicklung von Transaktionen in der Privatwirtschaft verantwortlich.

Dass Zentralbanken diese Rolle für die Verfolgung politischer Interessen missbrauchen können, zeigt die Volksrepublik China. Dort ist der digitale Yuan ein Teil des umstrittenen Social Credit Systems, weshalb besonders regierungskritische Bürger vom wirtschaftlichen Leben des Landes ausgeschlossen werden können.

Aufgrund der westlichen Ethikvorstellungen ist ein Vergleich zu China im europäischen Raum nur begrenzt zulänglich. Dennoch konnte immer wieder beobachtet werden, dass die EZB die EU dabei unterstützt, ihre politischen Ziele umzusetzen. So achtet die EZB inzwischen beim Kauf von Unternehmensanleihen auf die Klimaziele der Unternehmen. Die suggerierte Souveränität der Zentralbanken von der Politik ist auch im Westen nur begrenzt gegeben.

Bitcoin als die Bargeldalternative

Im digitalen Zeitalter ist die Verwendung von Bargeld unpraktisch. Vor allem für Menschen, die keinen großen Wert auf ihre Privatsphäre legen, bringt die Verwendung von Bargeld nur wenige Vorteile mit sich, weshalb diese lieber auf private Zahlungsdienstleister ausweichen.

Die vermutlich einzige langfristige Alternative zum digitalen Euro wäre eine weitere digitale Zahlungsmöglichkeit, welche noch einfacher zu bedienen ist als der digitale Euro. Diese Alternative könnte Bitcoin sein. Dazu muss allerdings das Bezahlen mit Bitcoin noch einfacher gestaltet und dem durchschnittlichen technischen Niveau des Bürgers angepasst werden. Beispielsweise sollte die Verwendung des Lightning-Netzwerks intuitiv erfolgen. Das bedeutet, der Nutzer merkt den Unterschied zwischen der Bitcoin-Blockchain und dem Lightning-Netzwerk nicht mehr, ähnlich wie ein Großteil der Internetnutzer die Funktionsweise von verteilten Netzwerken nur teilweise nachvollziehen kann.

Es ist zu erwarten, dass auch der digitale Euro an den inflationären Eigenschaften der Fiat-Währungen nichts ändern kann, weshalb Bitcoin aufgrund seiner garantierten Knappheit einen erheblichen Vorteil gegenüber dem digitalen Euro als langfristiger Wertaufbewahrungsspeicher besitzt. Bis der digitale Euro zur Realität wird, sollte die Schaffung einer alternativen Zahlungsinfrastruktur für den einfachen Bürger das Ziel sein. Vermutlich ist die einzige Möglichkeit den digitalen Euro zu verhindern, die Schaffung eines alternativen Bezahlsystems, welches den digitalen Euro überflüssig macht.

Falls du uns für diesen Beitrag eine kleine Spende über das Lightning-Netzwerk zukommen lassen möchtest, kannst du dafür diesen LNURL-p Link verwenden.

Vielen herzlichen Dank!