Die renommierte britische Tageszeitung Financial Times hat einen Artikel mit der Überschrift "Bitcoin > gilts" veröffentlicht. Darin wird gezeigt, dass der Bitcoin sich in den letzten Monaten sogar besser schlägt als britische Staatsanleihen (''Gilts''). Genauer gesagt geht es hier um die inflationsgeschützte britische Staatsanleihe mit einer Laufzeit von 50 Jahren. Diese hat seit der Ausgabe im November 2021 rund 79 % an Wert verloren, während der Bitcoin nur 67 % einbüßen musste.

Die Suche nach dem besseren schlechten Inflationsschutz

Der Autor möchte letztlich aufzeigen, dass lang laufende inflationsindexierte UK-Staatsanleihen (''Gilts'') ein noch schlechterer Inflationsschutz als der Bitcoin waren, dessen Eigenschaften als Inflationsschutz von Kritikern oft infrage gestellt werden.

"Wir können nicht glauben, dass wird das schreiben... aber lang laufende inflationsindexierte Gilts sind jetzt noch stärker abgestürzt als der liebste digitale Vermögenswert eines jeden Online-Bros."

Aus dem Artikel der Financial Times

Diese alberne Formulierung für den Bitcoin wurde anscheinend gewählt, damit dieser selbst ebenfalls nicht zu gut davonkommt und den Vergleich mit den britischen Staatsanleihen sogar noch verstärkt. An anderer Stelle wird auch noch von "silly cryptocurrency" (auf Deutsch: "dumme Kryptowährung") gesprochen. Aber sei es drum.

Bitcoin als Inflationsschutz

Die Kritik, dass Bitcoin kein Inflationsschutz sei, wird häufig geäußert. Denn seit die Konsumgüterpreisinflation wahrlich explodierte, stürzte der Bitcoin ab. Das liegt hauptsächlich an der restriktiven Geldpolitik der US-Zentralbank (Fed), die die steigenden Konsumgüterpreise durch ein Abwürgen der Wirtschaft versucht, einzufangen.

Die Aussage, dass Bitcoin ein Inflationsschutz ist, bezieht sich aber vielmehr darauf, dass die maximale Menge an Bitcoin, die es jemals geben wird, auf knapp 21 Millionen Einheiten begrenzt ist. So eine Sicherheit über die zukünftige Quantität haben wir bei keiner anderen Anlageklasse. Deshalb gehen Bitcoiner davon aus, dass der BTC auch langfristig immer weiter an Wert zulegen wird.

Inflationsindexierte Anleihen

Inflationsgeschützte Anleihen haben einen Zins, der sich nach der offiziell gemeldeten Konsumgüterpreisinflation richtet. Also die Zinsen, die in dem Fall der britische Staat, jährlich den Kreditgebern zahlt, variieren mit der Inflation. Deshalb sind aber inflationsgeschützte Anleihen eingangs niedriger verzinst als normale Anleihen. Anleihen ohne Inflationsschutz haben einen festgelegten Zinssatz, man weiß also genau, was die jährlichen Zinszahlungen für die gesamte Laufzeit sind.

Kurze Erklärung zu Anleihen

Hier muss man aber verstehen, dass eine Anleihe, nachdem sie ausgegeben wurde, frei handelbar ist. Angenommen ich kaufe eine normale Staatsanleihe mit zwei Jahren Laufzeit und 4 % vereinbarten Zinsen bei der Emission für 100 Euro. Dann bekomme ich 8 Euro Zinsen und die 100 Euro nach der Ablaufzeit zurück. Aber während der Laufzeit kann ich diese Anleihe auch zum derzeitigen Marktpreis verkaufen. Dieser kann höher, aber auch deutlich niedriger als der Emissionspreis sein. Wenn alle den Schuldschein loswerden wollen und keiner ihn kaufen will, dann sinkt der Kurs (Angebot und Nachfrage). Aber im Umkehrschluss steigt dann auch der prozentuale jährliche Zins, den die Käufer erhalten. Sie zahlen nämlich weniger für den Anspruch am Ende die initiale Kreditsumme zurückzukommen inklusive der jährlichen Zinsen, ob fest oder variabel.

Warum sind die inflationsgeschützten Gilts so stark abgestürzt?

Laut der Financial Times liegt der Absturz einerseits an Liquidierungen bei den Pensionskassen, die anscheinend sehr viele Anleihen dieser Art gekauft hatten. Pensionskassen hatten lang laufende Gilts gekauft, diese als Sicherheit hinterlegt, um sich Geld zu leihen, um damit weitere dieser Staatsanleihen zu kaufen. Damit sollte die Rendite geboostet werden.

Andererseits wird einfach davon gesprochen, dass die lange Laufzeit unattraktiver für Anleger geworden ist. Eine lange Laufzeit ist oft dann unattraktiv, wenn es entweder aussichtsreichere Investitionen in der Zeit gibt, wenn man glaubt, dass der Kreditnehmer bis zum Ende der Laufzeit Pleite ist oder auch wenn man denkt, dass die betreffende Währung bis dahin zu stark abwerten wird.

Der Marktzins einer Anleihe pendelt sich letztlich bei einem Niveau ein, wo Investoren die Rendite angemessen finden und wieder kaufen. Investoren sind hier aber auch Zentralbanken, die Geld drucken (digital), um damit Anleihen zu kaufen.

Situation in Großbritannien

In Großbritannien ist die aktuelle Problematik, dass die britische Zentralbank (BoE) die Geldpolitik eigentlich straffen möchte, aber der Staat gleichzeitig den Bürgern Steuern erlassen und Geld geben möchte. Also während die BoE den Leitzins anhebt und eigentlich Staatsanleihekäufe zurückfahren will, ist die Fiskalpolitik expansiv. Beide Vorgehensweisen sollen die Inflation bekämpfen. Das Problem ist aber, dass der Staat diese Ausgaben auch finanzieren muss, wofür ihm niedrigere Zinsen entgegenkommen würden. Denn wenn ein Staat neue Staatsanleihen ausgibt, dann muss er die Zinsen dafür an die aktuellen Marktzinsen anpassen. Ist der Zins bei Ausgabe einer Anleihe zu niedrig, dann wird sie nicht gekauft, ergo der Kreditnehmer bekommt kein Geld. Aktuell ist die Refinanzierung für Großbritannien, aber auch für andere Staaten deutlich teurer geworden.

Ende September ist die Bank of England bereits das erste Mal eingeknickt und hat entgegengesetzt zu der sonst restriktiven Geldpolitik wieder bei lang laufenden Staatsanleihen zugegriffen. Am Montag dieser Woche verdoppelte die BoE das Volumen der Anleihekäufe auf 10 Milliarden britische Pfund pro Tag. Nun werden auch inflationsindexierte Anleihen gekauft. Die gehebelten Pensionskassen freuen sich darüber.

Das soll bis diesen Freitag so fortgeführt werden. Bis dahin soll den Pensionskassen Zeit verschafft werden, sich neu zu positionieren.

"Meine Nachricht für die Pensionsfonds ist, dass ihr nur drei Tage habt, das hinzubekommen."<canvas width="68" height="15">Andrew Bailey, Gourverneur der Bank of England</canvas>

Andrew Bailey, Gouverneur der Bank of England

Ob die Pensionskassen das schaffen werden und ob nicht doch noch weiter lang laufende Gilts gekauft werden (müssen), bleibt abzuwarten. Die Zinsen auf lang laufende Gilts sind bisher nicht wirklich heruntergekommen, was uns zeigt, dass der Markt anscheinend gegen die BoE wettet.

Update vom 12. Oktober 2022

Heute, am 12. Oktober 2022, sieht es so aus, als hätte die BoE wohl den Pensionskassen mitgeteilt, dass sie die Anleihekäufe aber schon noch verlängern könnte, um den Kurs der Schuldpapiere zu stützen.

"BoE signalisiert privat an Banker, sie kann die Anleihekäufe ausweiten."

Financial Times

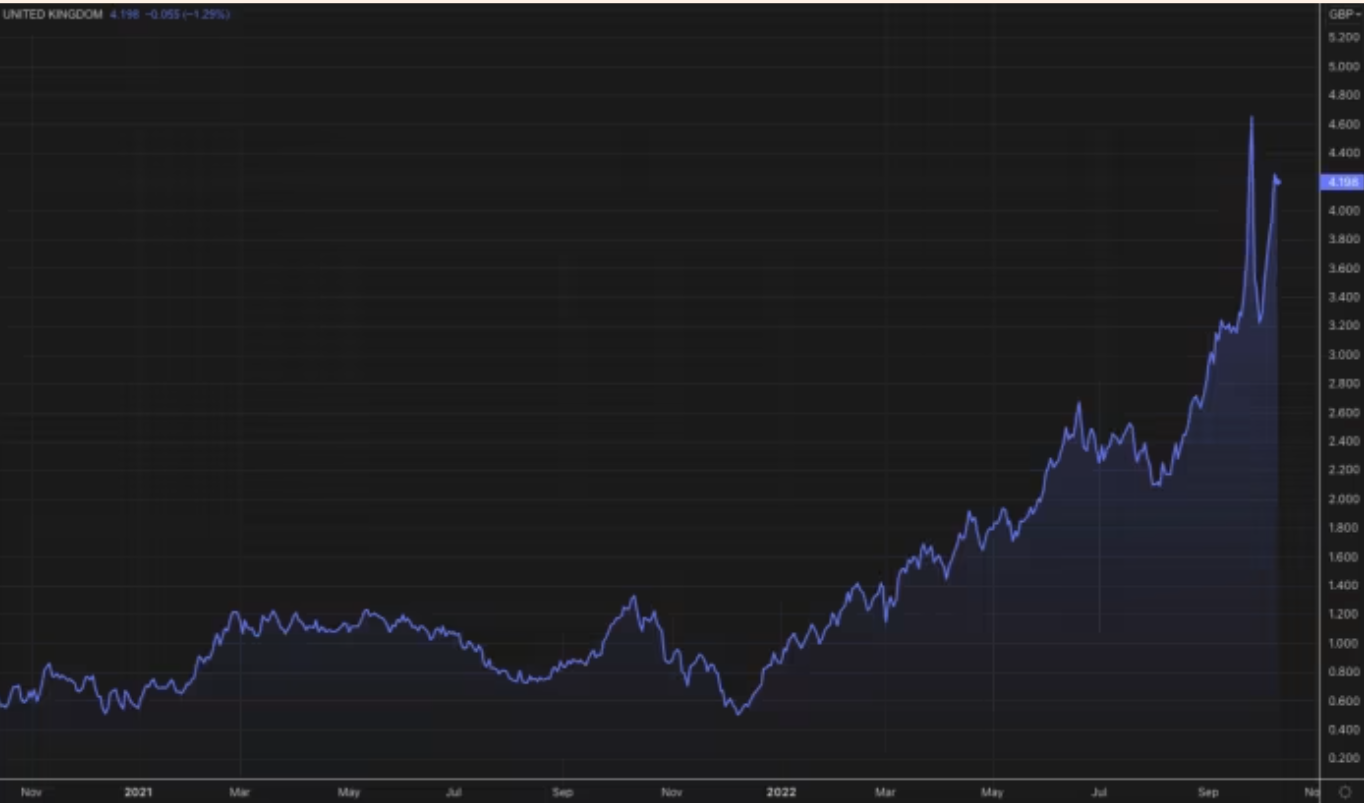

Die Zentralbank verspielt ihre Kredibilität und die Zinsen auf lang laufende Anleihen erklimmen neue Höchststände, also der Wert der Anleihen kollabiert weiter. Und das, obwohl die BoE mit vollen Händen zugreift. Hier am Beispiel der 30-jährigen Gilts zu beobachten, die jetzt bei über 5 % Zinsen notieren.

Die scharfe Korrektur in den Zinsen Ende September lag daran, dass die BoE das erste Mal wieder intervenierte. Aufhalten lassen sich die Zinsen anscheinend dadurch nicht, dass die BoE immer weiter zugreifen will.

Fazit

Bitcoin hat über die letzten Monate nicht gut performt, aber das lässt sich dadurch relativieren, dass auch vermeintlich sichere traditionelle Anlagen deutlich unter Druck stehen. Nach dem Artikel der New York Times über die gute Performance des Bitcoin gegenüber anderen Währungen ist das jetzt ein weiterer Artikel eines Leitmediums erschienen, der den Bitcoin mit etablierten Anlagen gegenüberstellt und zu dem Entschluss kommt, dass der Bitcoin sich erstaunlich gut hält.

Die Situation in Großbritannien ist besorgniserregend und verdeutlicht, wie wichtig es ist, dass es ein funktionierendes Alternativsystem gibt, das uns allen offen steht und niemanden bevorzugt.