Geldpolitische Maßnahmen wirken sich auf die gesamte Weltwirtschaft und infolgedessen auf unser aller Leben aus. Zu verstehen, wie genau die Geldpolitik funktioniert, ist aber nicht sehr leicht. Nicht zuletzt auch, weil eine Verkomplizierung nicht selten das Stilmittel der Wahl für politische Kommunikation ist. Wir wollen dabei helfen, die Funktionsweise aufzudröseln und einige Probleme aufzeigen, die sich aus der Existenz einer "Geldpolitik" ergeben.

Allgemeines

Die Europäische Zentralbank (EZB) bildet mit den nationalen Zentralbanken der EU-Mitgliedsstaaten, darunter auch die deutsche Bundesbank, das Europäische System der Zentralbanken.

Das Federal Reserve System ist das Zentralbank-System der USA. Für eine ''Dezentralisierung'' gibt es 12 verschiedene Staatsbezirke mit jeweils einer Federal Reserve Bank, die gemeinsam die Federal Reserve (Fed) ergeben.

Ziele

Die Europäische Zentralbank (EZB) sorgt sich nach eigenen Angaben um Preisstabilität und das Wirtschaftswachstum. Die US-Zentralbank Federal Reserve (Fed) formuliert es im Federal Reserve Act so, dass Preisstabilität, volle Beschäftigung und moderate langfristige Zinsen die Ziele sind. Das sogenannte "Fed dual mandate" reduziert dieses Vorhaben auf die Preisstabilität und eine volle Beschäftigung, da beides automatisch moderate Langfristzinsen zur Folge haben soll.

Unabhängigkeit

Auf dem Papier ist die EZB politisch unabhängig. Das heißt, dass die Zentralbankziele unabhängig von politischen Zielen eingehalten werden müssen. Die Fed wird als eine unabhängige Einheit innerhalb der Regierung beschrieben und ist auch nicht durch Gesetze des US-Kongress beeinflussbar.

In den USA wird der Fed-Präsident direkt vom US-Präsidenten nominiert und vom US-Senat bestätigt. Der EZB-Präsident wird durch den Europäischen Rat, also von den Staats- und Regierungschefs der EU-Mitgliedsstaaten, gewählt.

Leitzins

Das wichtigste Instrument der Zentralbanken ist der Leitzins. Durch eine Zinsadjustierung soll in erster Linie das Inflationsziel von 2 % erreicht werden. Ist die Inflation nicht hoch genug, dann werden die Zinsen gesenkt und vice versa.

Wenn die Zinsen niedriger sind, können sich Unternehmen und Privatpersonen günstiger Geld für Investitionen oder Konsum beschaffen. Durch die dadurch zusätzlich entstehende Nachfrage sollen die Güterpreise steigen. Eine weitere gewollte Konsequenz ist mehr Wirtschaftswachstum. Höhere Zinsen werden hingegen implementiert, um den gegenteiligen Effekt zu erzielen: niedrigere Güterpreise und eine wirtschaftliche Kontraktion.

In den USA ist mit dem Leitzins die ''Federal Funds Rate'' gemeint. Das ist der Zinssatz, zu dem sich Banken über Nacht Geld untereinander leihen, um den Reserveverpflichtungen bei der Fed nachzukommen. Der angepeilte Zinssatz wird bei Sitzungen des ''Federal Open Market Committee'' (FOMC) verkündet und durch Offenmarktgeschäfte der Fed erreicht - dazu gleich mehr.

In der Euro-Zone ist mit dem Leitzins in aller Regel der ''Hauptrefinanzierungssatz'' gemeint. Das ist der Zinssatz, zu dem sich Geschäftsbanken ab einer Laufzeit von einer Woche Geld bei der EZB leihen können. Bei sehr kurzfristigen Krediten (über Nacht) gilt hingegen der ''Spitzenrefinanzierungssatz''. Darüber hinaus gibt es einen Zinssatz für Geschäftsbanken, die Geld bei der EZB parken müssen. Das ist der Zinssatz für die ''Einlagefazilität''. Dieser war bis vor Kurzem negativ und wurde tatsächlich auch an die Kunden teilweise weitergereicht. So mussten manche Personen und Unternehmen tatsächlich Strafzinsen dafür bezahlen, dass sie Geld auf ihrem Konto liegen hatten. Diese drei Zinsen werden alle einseitig von der EZB festgelegt.

Auswirkungen des Leitzinses auf andere Zinssätze

Der Leitzins ist der wichtigste Faktor für die Kreditkosten innerhalb einer Volkswirtschaft. Die Zinsen auf Staatsanleihen gelten als nahezu risikofrei und folgen fast 1:1 dem Leitzins. Je länger aber die Laufzeit der Staatsanleihen ist, desto höher ist in der Regel auch der Zins der als Kompensation gezahlt wird. Aber auch die Zinsen für Unternehmensanleihen oder Baufinanzierungen folgen dem Leitzins, jedoch mit einem höheren Risikoaufschlag.

Offenmarktgeschäfte

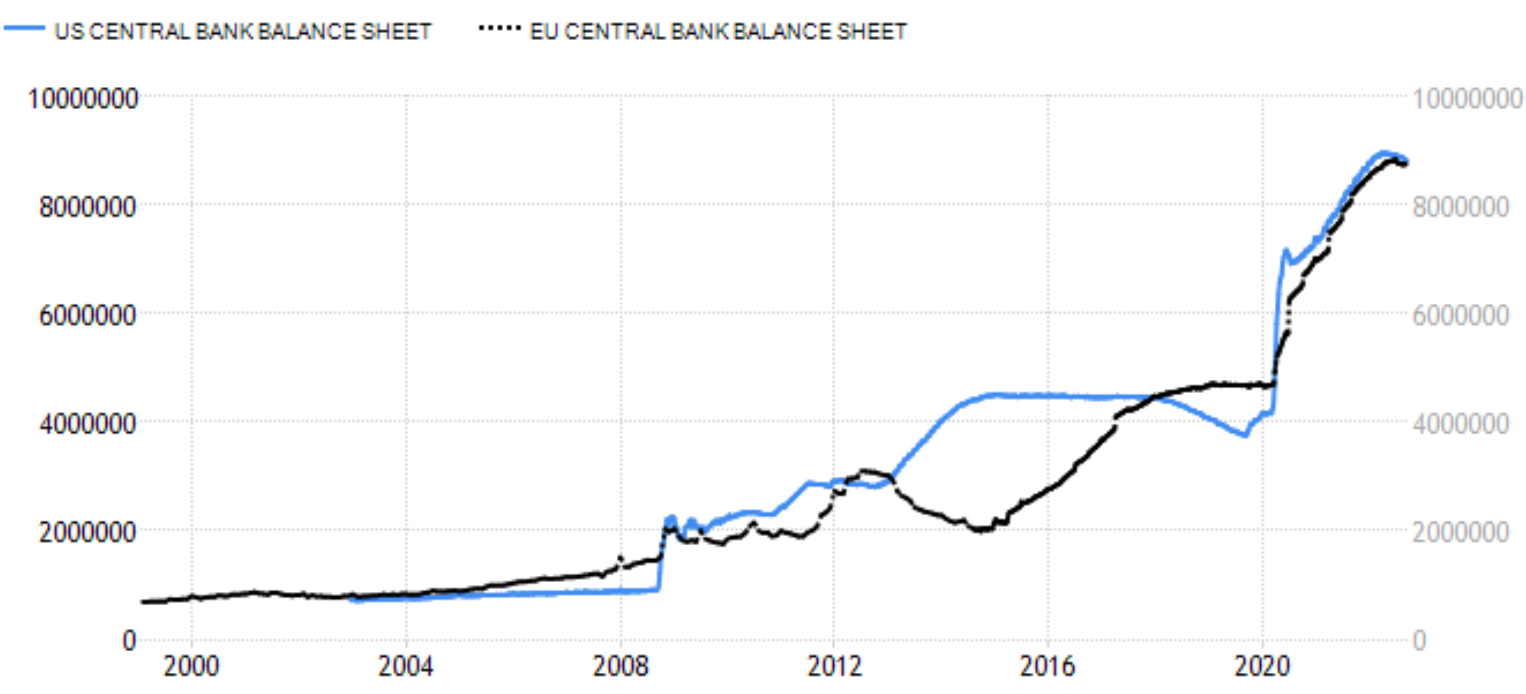

Als Offenmarktgeschäfte wird der Handel mit Wertpapieren durch die Zentralbank bezeichnet. Der Handel wirkt sich auf die Bilanz einer Zentralbank aus und beeinflusst kurz- aber auch langfristige Zinssätze in einer Volkswirtschaft. Die Zentralbanken beeinflussen so nämlich fundamental die Nachfrageseite auf dem Kreditmarkt, aus der sich letzten Endes der Zins ergibt. Wenn keine Kreditgeber gefunden werden, dann muss ein immer höherer Zins als Kompensation angeboten werden bis die Kreditvergabe attraktiv genug ist. Gekauft werden die Wertpapiere (meist Staats- aber auch Unternehmensanleihen und Immobilienkredite) mit neu erschaffenem Zentralbankgeld.

Eine "Quantitative Lockerung" ("quantitative easing") bezeichnet den Anleihekauf, wenn der Leitzins bereits niedrig ist aber die Inflation und/oder das Wirtschaftswachstum nicht hoch genug ausfallen. Dann werden meist lang laufende Anleihen und riskantere Unternehmensanleihen von der Zentralbank gekauft. Damit sollen primär die Langfristzinsen in der Volkswirtschaft abgesenkt und somit eine höhere Kreditnachfrage generiert werden.

Die Wertpapiere können aber auch wieder verkauft werden ("quantitative tightening"), was dann den gegenteiligen Effekt hat. Nach Ablauf der Laufzeit einer Anleihe wird zudem die initiale Kreditsumme an den Gläubiger zurückgezahlt. Das bedeutet, dass die Bilanz respektive die Geldmenge auch wieder schrumpft, wenn keine neuen Anleihen gekauft werden. Das zuvor geschaffene Geld für die Anleihekäufe wird nämlich durch die Zentralbank dann, wie auch bei Anleiheverkäufen, wieder absorbiert.

Mindestreservepflicht

Die Mindestreservepflicht beschreibt den prozentualen Anteil der vergebenen Kreditsumme, die eine Bank bei der Zentralbank als Reserve halten muss. Im Euro-Raum sind es 1 % und in den USA 0 %. Hierbei muss man aber im Hinterkopf behalten, dass Geschäftsbanken auch dazu befähigt sind selbst Geld zu schöpfen. Das heißt, dass Banken die Kreditsumme einfach auf dem Konto des Kreditnehmers gutschreiben dürfen, ohne das Geld vorher zu besitzen. Im Euro-Raum darf dementsprechend das 100-fache der Einlagen bei der Zentralbank verliehen werden und in den USA im Endeffekt so viel, wie es die Kreditnachfrage zulässt.

Geldmenge

Alle diese Instrumente wirken sich auf die Geldmenge aus. Bei niedrigeren Zinsen, werden mehr Kredite vergeben, und somit steigt die Geldmenge durch die Kreditgeldschöpfung. Auch werden Wertpapiere mit neu erschaffenem Zentralbankgeld gekauft, um die Zinsen abzusenken.

Vertreter der ''Modern Monetary Theory" (MMT) behaupten gerne mal, dass die Zentralbanken nicht die Geldmenge steuern. Das ist aus oben genannten Gründen natürlich falsch und selbst die EZB schreibt auf ihrer Internetseite, dass sie für die Steuerung der umlaufenden Geldmenge zuständig ist.

"Anders als Viele immer noch annehmen, steuert die EZB nicht die Geldmenge. Weder will sie das, noch könnte sie das."

Maurice Höfgen, Vertreter der MMT

"Die Europäische Zentralbank (EZB) ist die Zentralbank des Euroraums. Sie ist für die Steuerung der umlaufenden Geldmenge zuständig."

Selbstbeschreibung der EZB

Devisengeschäfte

Außerdem sind Zentralbanken noch auf dem Devisenmarkt aktiv. Das heißt, sie handeln mit Währungen, um die Wechselkurse stabil zu halten, beziehungsweise in eine gewünschte Richtung zu lenken.

Finanzmarktstabilität als Ziel?

Natürlich aber werfen die Zentralbanken auch einen Blick auf die Finanzmarktstabilität und versorgen die Finanzmärkte in kritischen Phasen mit Liquidität. Mit anderen Worten heißt das, dass die Zentralbank in den Finanzmarkt eingreift, wenn die Preise zu stark fallen und Geld zur Verfügung stellt. Daran haben sich die Marktteilnehmer spätestens nach der Weltfinanzkrise und der Coronakrise gewöhnt. Diese ''Versicherung'' gegen fallende Preise wird als ''Fed put'' bezeichnet.

Die Erklärung für solche Interventionen wird am folgenden Beispiel klar:

2007 sagte Ben Bernanke (damals Präsident der Fed), angesichts der Weltfinanzkrise, dass es weder angemessen noch die Aufgabe der Fed sei die Kreditgeber und die Investoren vor den Konsequenzen ihrer finanziellen Entscheidungen zu schützen. Er fügte jedoch hinzu, dass sich Finanzmarktentwicklungen aber auf die gesamte Wirtschaft auswirken und somit auch in den Entscheidungsfindungsprozess der Fed einfließen müssen. Ein Jahr später griff der Staat im Zusammenspiel mit der Fed den Banken mit Summen in Milliardenhöhe unter die Arme.

Weitere Tätigkeiten

Zudem sind die Zentralbanken noch für die Zahlungsinfrastruktur, die Gestaltung der Banknoten, Regulierungen und die Beaufsichtigung von Banken zuständig.

Probleme

Mit der Zinspolitik und der Steuerung der Geldmenge greifen Zentralbanken folgenschwer in den Geldmarkt ein. Ohne eine Geldpolitik würde Zins frei im Markt entstehen. Letztlich ist die Zinspolitik mit einer Preiskontrolle gleichzusetzen, die in anderen Märkten (völlig zurecht) als problematisch angesehen wird. Man möchte ja auch nicht, dass der Preis für Sneakers oder Lebensmittel von einer zentralen Stelle festgelegt wird, aber beim Preis des Geldes, dem Zins, wird das nur ungern hinterfragt.

Weil die Zentralbanken fundamental die Finanzmärkte beeinflussen, liegt der Fokus der Anleger primär auf der Geldpolitik. Das führt auch häufig dazu, dass schlechte Wirtschaftsdaten zu Aufschwüngen an den Aktienmärkten führen, wenn dies eine zukünftig lockerere Geldpolitik unter gewissen Umständen wahrscheinlicher macht. Zum Beispiel in der aktuellen Situation wünschen sich die Marktteilnehmer höhere Arbeitslosenquoten respektive eine sich abkühlende Wirtschaft, damit die Inflation schneller zurückläuft. Das würde dann wieder Zinssenkungen und ''quantitative easing'' ermöglichen.

So ist auch "don't fight the Fed" zu einem der populärsten Börsenmantras geworden. Das bedeutet so viel wie, dass man seine Anlageentscheidungen mit dem Kurs der Geldpolitik in Einklang bringen sollte. Also wenn die Zinsen gesenkt werden, sollten riskantere Vermögenswerte wie Aktien gekauft werden und bei Zinsanhebungen lieber Staatsanleihen, und das so lange, bis der geldpolitische Kurs sich wieder dreht.

Eine expansive Geldpolitik, also Anleihekäufe und Zinssenkungen, vergrößert zudem die Schere zwischen Arm und Reich. Das neue Geld fließt nämlich zu einem großen Teil in Vermögenswerte, wie Immobilien und Aktien, an dessen Preisanstieg in aller Regel nur die vermögenderen Menschen profitieren können. Die Vermögenspreisinflation macht sich bei den ärmeren Menschen dann aber in Form von zum Beispiel höheren Mietkosten bemerkbar.

Staatsfinanzierung

Der Anleihekauf ist im Endeffekt mit einer Finanzierung gleichzusetzen, auch wenn die Fed und auch die EZB Staatsanleihen aktuell nur von anderen Marktteilnehmern (auf dem Sekundärmarkt) abkaufen dürfen. Vor allem im Euro-Raum ist das aber ein brisantes Thema, da die EZB keine monetäre Staatsfinanzierung vornehmen darf. Faktisch gesehen fließt bei den Käufen von Staatsanleihen das Zentralbankgeld zwar nicht direkt an die EU-Mitgliedsstaaten, aber die erhöhte Nachfrage auf den Sekundärmärkten wirkt sich unmittelbar auf die Zinsen bei der Neuemission aus. Das Bundesverfassungsgericht hatte deswegen Zweifel an den Staatsanleihekäufen geäußert, aber der Europäische Gerichtshof entschied, dass diese nicht gegen das Verbot der Staatsfinanzierung verstoßen, da keine Mitgliedsstaaten bevorzugt werden.

Transmission Protection Instrument

Ob diese Verteidigung auch bei dem neuen ''Transmission Protection Instrument'' (TPI) gilt, bleibt abzuwarten. Durch das neue Instrument dürfen gezielt Staatsanleihen einzelner EU-Mitgliedsstaaten unbegrenzt gekauft werden. So sollen dann die Zinsen der jeweiligen Staatsanleihen dem durchschnittlichen Zins auf Staatsanleihen im Euro-Raum angeglichen werden. Das soll verhindern, dass die Zinsen für zum Beispiel italienische Staatsanleihen so stark steigen, dass die Schulden vom italienischen Staat nicht mehr beglichen werden können. Das höhere Risiko für eine Pleite Italiens würde sich ansonsten nämlich in Form von höheren Zinsen manifestieren. Letztlich heißt das, dass eine mangelhafte Haushaltsführung nicht durch den Markt bestraft werden kann.

Unternehmensfinanzierung

Unternehmensanleihen hingegen dürfen auf dem Primärmarkt gekauft werden. Somit fließt das neue Zentralbankgeld unmittelbar in die Kassen bestimmter Unternehmen.

Zum Beispiel im Rahmen des ''Corporate Sector Purchase Programme'' (CSPP) der EZB werden nur Unternehmensanleihen mit einem guten Bonitätsrating gekauft. Das führt dazu, dass bereits größere Unternehmen sich besser und günstiger finanzieren können als kleinere Unternehmen, was letzten Endes einer Wettbewerbsverzerrung gleichkommt.

Fehleinschätzungen

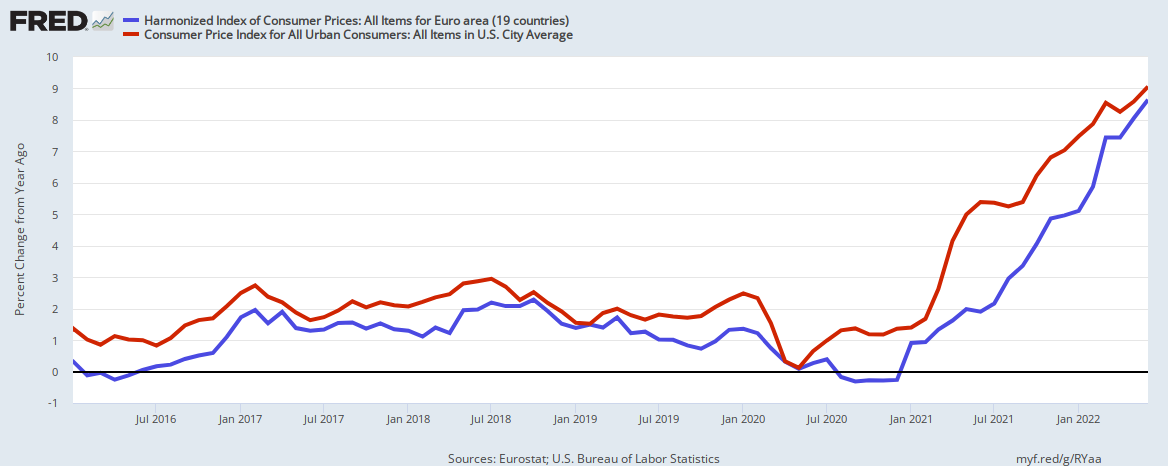

Die Idee, dass wenige Experten die Wirtschaft optimal steuern könnten, erscheint illusorisch. In dieser Hinsicht lohnt sich auch immer ein Blick auf Einschätzungen der Zentralbank-Präsidenten, die sich im Nachhinein als komplett falsch herausgestellt haben. Das beliebteste Beispiel hierfür sind die Fehleinschätzungen von Fed-Präsident Jerome Powell und EZB-Präsidentin Christine Lagarde bezüglich der Inflationsentwicklung. Powell sagte im Juni 2021, dass die Inflation temporär sei und schwinden werde. Lagarde tat es ihm gleich und behauptete im Oktober 2021, dass eine weiterhin höhere Inflation unwahrscheinlich sei. Was mit den Inflationsraten danach passiert ist, hat wohl jeder mitbekommen:

Hierbei ist das größte Problem aber, dass aufgrund dieser Fehlannahmen geldpolitische Entscheidungen getroffen wurden, die die wirtschaftliche Situation drastisch verschlimmert haben. Da die Inflation nicht rechtzeitig als Bedrohung erkannt wurde, haben die Zentralbanken die Wirtschaft noch weiter mit frischem Geld stimuliert und somit eine Inflationsspirale losgetreten, die kaum aufzuhalten scheint. Um jetzt die Güterpreise wieder auf ein erträglicheres Niveau zu senken, muss im Endeffekt eine Rezession ausgelöst werden, da den Zentralbanken nichts anderes übrig bleibt, als die Nachfrage zu ''zerstören''.

Ein anderes Beispiel für Fehleinschätzungen seitens der Zentralbanken ist die Aussage von dem damaligen Fed-Präsidenten Ben Bernanke im Januar 2008, dass die Fed keine Rezession erwarte. Währenddessen befand sich die USA technisch gesehen aber schon seit Dezember 2007 in einer Rezession, die heute als die ''Weltfinanzkrise'' bezeichnet wird.

Insider Trading bei der Fed

Ein weiteres Problem, dass sich aus der Existenz einer Geldpolitik ergibt, ist die Informationsasymmetrie. 2021 kam heraus, dass Fed-Präsidenten während der Coronapandemie privat fleißig mit Wertpapieren gehandelt haben: der ''Ethik-Skandal''. In 2020 haben Robert Kaplan (damals Präsident der Fed in Dallas) und Eric Rosengren (damals Präsident der Fed in Boston) mit Wertpapieren gehandelt, während sie an den geldpolitischen Maßnahmen in Reaktion auf die Coronapandemie mitgewirkt haben. Wenn zwei der zwölf Fed-Präsidenten, die bei den FOMC-Meetings Entscheidungen mit weitreichenden Konsequenzen für die Finanzmärkte treffen, gleichzeitig mit Wertpapieren handeln, liegt die Vermutung nahe, dass Informationen über zukünftige geldpolitische Maßnahmen in die Kaufentscheidung eingeflossen sind. So auch bei Richard Clarida, stellvertretender Vorsitzender der Fed zu dieser Zeit. Er schichtete seine Anleihen im Februar 2020 in Aktien um, kurz bevor die Zinsen gesenkt und die Märkte mit Liquidität geflutet wurden. Von Zinssenkungen profitieren Aktien und Anleihen werden unattraktiver.

Alle drei Zentralbanker haben vorzeitig ihr Amt niedergelegt, als mehr als ein Jahr später schließlich die Taten an die Öffentlichkeit kamen. Daraufhin wurden auch die Regeln verschärft, welche Finanzinstrumente Zentralbanker kaufen dürfen. Breit diversifizierte Aktienfonds dürfen zum Beispiel noch besessen werden, Bitcoin aber nicht.

Ganz allgemein stellt sich dabei aber die Frage, ob das Eigeninteresse nicht dennoch dem Wohl der Wirtschaft übergeordnet wird. Zum Beispiel auch bei der aktuellen Inflation ist die Fed in einem Dilemma: Die Inflation konsequent zu bekämpfen, würde immense Verwerfungen auf den Aktienmärkten zur Folge haben. Und welcher Aktieninvestor würde gerne sein eigenes Depot in den Keller schicken?

Verurteilte EZB-Präsidentin

Ein weiteres Beispiel für eine kontroverse Besetzung der Zentralbanken ist Christine Lagarde, seit 2019 Präsidentin der EZB. Als französische Wirtschaftsministerin wurde Lagarde des fahrlässigen Umgangs mit öffentlichen Geldern schuldig gesprochen. Eine Strafe wurde aber wegen ihrer ''Persönlichkeit'' nicht verhängt - anscheinend sind vor dem Gesetz wohl doch nicht alle gleich. Und ist jemand, der hohe Geldsummen auf Kosten der Allgemeinheit veruntreut hat wirklich gut für Spitze der EZB geeignet?

Fazit

Der Einfluss der Zentralbanken auf die Volkswirtschaften ist erheblich und deshalb sollte sich die breite Bevölkerung bestenfalls damit auseinandersetzen.

Vertreter eines freien Marktes kritisieren in aller Regel die Existenz einer Geldpolitik und alle sich daraus ergebenden Konsequenzen. Das Hauptproblem ist dabei, dass eine Gruppe von Menschen eine exponierte Stellung innehat und das volkswirtschaftliche Geschehen lenken kann.

Wenn einmal ein korrumpierbares System geschaffen ist, an dem sich bereichert werden kann, dann zeigt die Vergangenheit, dass diese Chance auch gerne wahrgenommen wird - an dieser Stelle kann das beliebte Meme "Bitcoin fixes this" tatsächlich einen Einfluss haben!

Bitcoin hat eine transparente und komplett vorhersehbare ''Geldpolitik'': Wir wissen genau, wie viele Bitcoin noch dazu kommen werden. Und keine bestimmte Personengruppe hat die Zügel in der Hand.